全年業績“增收不增利”的情況,比亞迪電子(00285.HK)經歷了一個多月的下跌。

3月31日比亞迪電子一度跌破40港元大關,收盤跌3%,報收40.3港元,距離2月13日高點累計跌幅約35%。3月24日,比亞迪電子公布了2024年全年業績,毛利率的大幅下跌讓投資者擔憂,經營現金流也明顯下滑。

消費電子和新能源汽車業務的前景依然廣闊,比亞迪電子也在年度業績中強調了人工智能時代的機遇,母公司比亞迪(002594.SZ,01211.HK,持股比亞迪電子超過65%)在新能源汽車領域也高歌猛進。

然而,到底比亞迪電子要如何擺脫“增收不增利”的情況?有業內人士認為,毛利率下滑也來自于客戶對價格敏感度提高,毛利率提升需要內部協同機制的優化,也需要有差異化競爭優勢和創新能力。

毛利率下滑,經營現金流下滑

此前,人工智能快速發展,新能源汽車、消費電子也迎來更多機遇,投資者一度對比亞迪電子有很高的期望,2月13日比亞迪電子一度沖上61.55元大關。

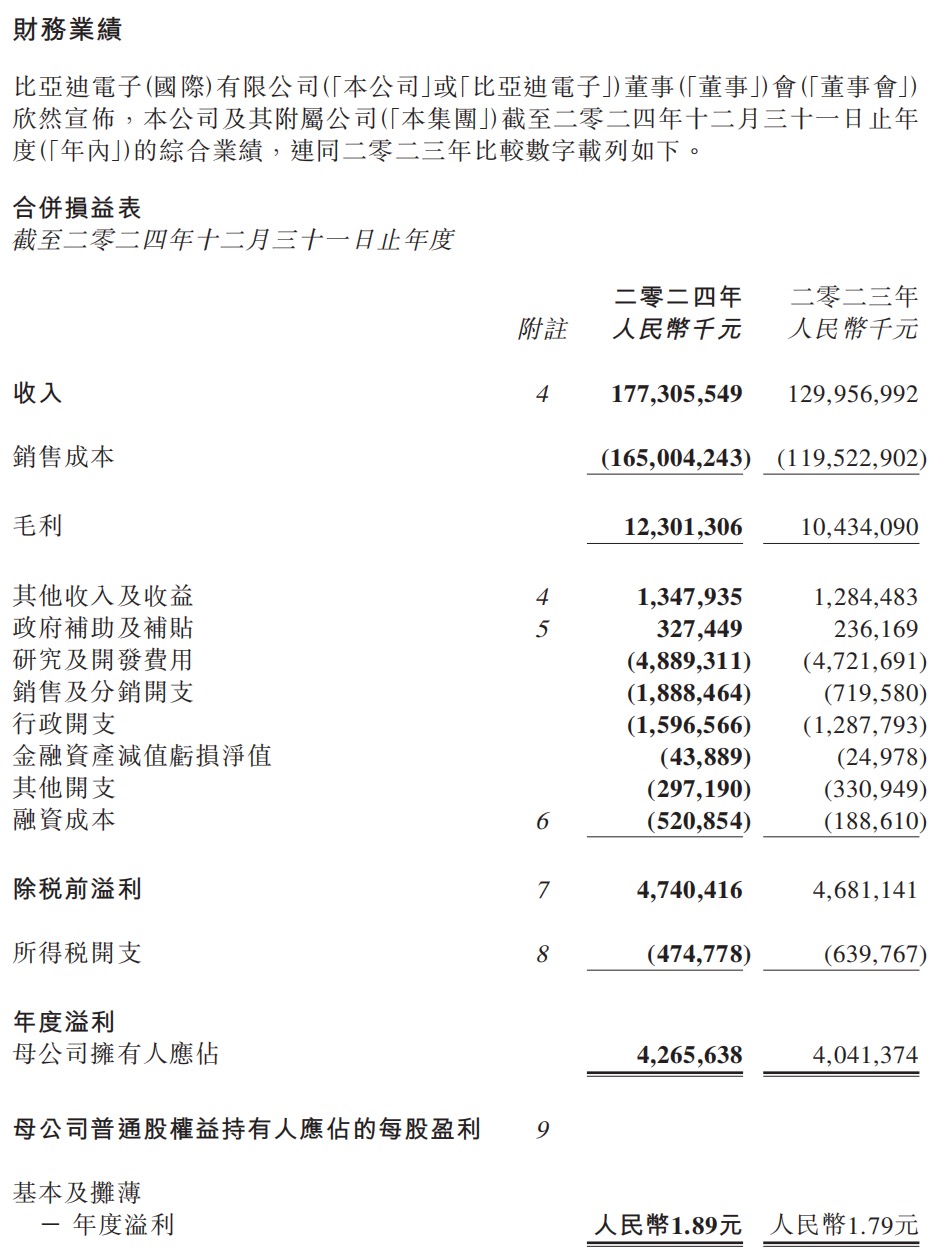

比亞迪電子在2024年實現營業收入約1773億元,同比增長36.43%。毛利達到123億元,同比增長17.90%。歸屬于母公司股東凈利潤為42.66億元,同比增長5.55%。

其中,該公司毛利率由2023年約8.03%下降至2024年約6.94%,毛利率下降主要原因是產品結構的變化。2024年經營現金流入約67.14億元,而2023年則是102.43億元,現金流入減少主要是銷售商品收到的現金減少所致。

開源證券分析師吳柳燕稱,2024年第四季度比亞迪電子收入551.8億元,環比增長26.7%小幅超預期,主要由安卓組裝業務增長驅動,但凈利潤12.0億元,環比下滑22.2%不及預期,毛利率環比下滑2.6個百分點至5.9%。毛利率下降主要由于低毛利的組裝業務超預期增長、大客戶新品NRE費用(一次性工程費用)、集團股權激勵提前計提以及資產折舊的影響。

對此,一位消費電子分析師向第一財經記者表示,當前安卓系的手機、平板以及個人電腦類產品市場已步入存量階段,在這樣的存量市場中開拓新的發展空間,必須具備差異化競爭優勢或者突破性創新能力。當前行業競爭格局改變,激烈的市場競爭使得產品定價空間受限,主要客戶對價格敏感度也較高,壓縮了消費電子業務的利潤邊際。

消費電子業務前景

比亞迪電子近1800億元的收入,有超過1400億元依然來自于消費電子。

“年內,受國內和海外客戶需求增長驅動,安卓零部件和整機組裝業務均實現增長。”比亞迪電子的消費電子業務收入達到1412億元,同比上升近45%。隨著AI技術的快速發展,消費電子市場迎來了新的機遇。AI賦能手機、PC等消費電子產品,為產業鏈帶來巨大發展空間。

2025年1月13日,商務部聯同有關部門發布《手機、平板、智能手表(手環)購新補貼實施方案》,全國各地從1月20日開始陸續實施手機等數碼產品購新補貼。比亞迪電子表示,2025年消費電子產品市場需求有望受益于AI技術應用帶來的創新升級,公司消費電子業務也將與客戶攜手,共同乘勢而上,實現出貨量和收入的增長,持續強化行業龍頭地位。

新能源汽車業務的收入約為205億元,占總收入的11.57%,較2023年同期上升約45.53%。比亞迪電子表示,在智能座艙系統、智能駕駛系統、智能懸架系統、熱管理、控制器和傳感器等領域具備明顯的先發技術優勢,并已實現多產品量產交付,且出貨量持續提升。另外,智能座艙產品線覆蓋中控系統、儀表和屏顯系統、HUD、聲學系統、車載充電系統、T-BOX、開關面板系統等,為用戶帶來豐富的多維度交互體驗。

上述分析師表示,上述主要兩項業務都快速增長,但這些業務都是高度依賴資源整合與高效協同,內部協同機制的優化對提升盈利水平至關重要,這也是公司能否讓毛利率回升,擺脫“增收不增利”困局的關鍵。

吳柳燕表示,公司指引2025全年收入增長約10%、凈利潤增速大于收入增速。其中,AI服務器液冷、銅連接等核心零部件有望于第二季度取得積極進展,價值量更高、利潤率更優有望提振長期成長性及階段性估值。另外,汽車電子業務有望持續受益智駕平權趨勢。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。