一周之內,兩家上市公司先后宣布主動退市。

日前,處于停牌期間的中航產融(600705.SH)公告稱,經公司董事會審議通過,公司擬以股東大會決議方式主動撤回A股股票在上交所的上市交易,并轉而申請在全國中小企業股份轉讓系統轉讓。

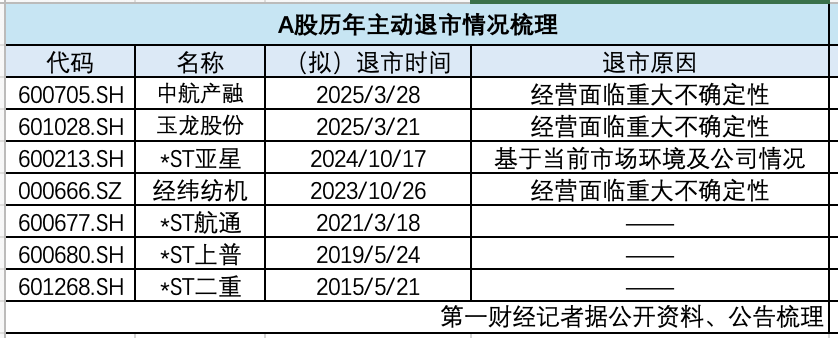

中航產融是近8天內第二家宣布主動退市的A股上市公司。此前,玉龍股份(601028.SH)也因公司經營狀況不佳,現金流持續惡化,經營面臨重大不確定性而宣布主動撤回A股上市交易。

拉長時間線看,近年來,已有*ST二重(601268.SH)、*ST上普(600680.SH)、*ST航通(600677.SH)、經緯紡機(000666.SZ)、*ST亞星(600213.SH)等多家公司選擇主動退市。

在A股不少企業爭搶“殼資源”、融資效應較為良好的背景下,這些主動選擇退市的公司有哪些特點?背后的動機是什么?主動退市對中小投資者有什么樣的影響?

年報、半年報披露前官宣主動退市

第一財經記者梳理發現,上市企業選擇主動退市的時點多在定期報告披露前。

以近期剛官宣主動退市的中航產融,玉龍股份為例,根據規定,上市公司一般需在4月30日前披露2024年年報,3月為年報披露高峰期。但記者注意到,上述兩家公司目前均未披露年報,并在3月底先后宣布主動退市。

這一規律適用于多家主動退市的“先行者”。2023年9月,在半年報披露“最后期限”前,經緯紡機召開臨時股東大會審議通過了主動終止上市相關議案,并向深交所提交了終止上市申請材料,并最終在同年10月中旬完成了退市。由于已啟動退市,該公司未披露2023年半年報。

無獨有偶,*ST二重在2015年2月16日披露了控股股東全面要約收購,以實現公司主動退市的目的。當年4月23日,在2014年年報披露最后時間到來之前,該公司股東大會通過了退市方案。

“進入主動退市流程后,剩下的財報就不用披露了,對于部分公司來說也有一定好處。”一名投資者人士對第一財經記者分析,如果公司本身業績情況不理想,與其“坐以待斃”等待定期財報披露后市場給出負反饋,甚至強制退市,不如選擇主動退市。而且對于規模較小的上市公司而言,定期披露財報本身就需要不菲的成本。

多數公司經營面承壓

記者梳理發現,近三年主動退市的上市公司在公告中,多將退市原因歸納為“經營面臨重大不確定性,可能會對公司造成重大影響。”

事實上,上述公司近年的經營面大多承壓。

以中航產融為例,財報顯示,2021年,該公司的營業總收入為190.84億元,到2023年減少至169.39億元;其歸母凈利潤也從2021年的44.71億元減至2023年的2.9億元,僅剩“零頭”。2024年業績預告顯示,2024年歸母凈利潤預虧約4800萬元。

玉龍股份情況也類似。財報顯示,2022年,該公司營業收入還為109.36億元,到2023年斷崖下滑至24.24億元。2024年前三季度,營業收入也僅有13億元。

與中航產融、玉龍股份相比,*ST亞星因業績失利已行至退市邊緣。財報數據顯示,2023年,該公司實現營業收入12.08億元,凈利潤虧損3.37億元,當年年底經審計凈資產為-1.77億元,處于資不抵債之中。2024年5月起,因年報審計凈利潤、期末凈資產為負,*ST亞星被實施退市風險警示。

拉長時間線看,*ST二重、*ST上普、*ST航通在主動退市前,利潤已出現多年虧損,已“披星戴帽”,離退市僅有一步之遙。據披露,二重重裝2011年~2013年已持續虧損,2014年業績也預虧。*ST上普2015年至2017年業績虧損,且預計2018年續虧。而*ST航通2016~2018年連續三年凈利潤為負,2019年經審計的凈利潤繼續為負。

經緯紡機為例外。退市前的2023年一季度,該公司實現營業收入17.6億元,凈利潤9748萬元,與往年的差距并不大。在2021年,該公司營收一度為124.1億元,同比增長37.65%,歸屬凈利潤為6.012億元,同比增長46.46%。雖然2022年有所回調,但幅度并不大。

除了業績虧損,多家公司退市前還因信披違規、財務造假、稅務逾期等問題,被監管警示或處罰。

例如,玉龍股份因稅款到期未繳被稅務局約談。3月19日,玉龍股份公告稱,2023年1月1日至2024年9月30日期間存在766.32萬元稅款逾期未繳納,國家稅務總局濟南高新技術產業開發區稅務局對玉龍股份開展約談警示。

2019年11月,*ST航通被立案調查,原因是信息披露違法違規。此前,該公司2016年至2018年的財報,都進行了追溯調整,2019年年報還被出具了無法表示意見的審計報告。2018年3月,*ST上普因2014年虛增營業收入4261.75萬元,虛增利潤總額998.4萬元,被上海證監局責令改正、警告,并處罰款40萬元。

在主動退市前后,上述企業的人事調整也頗為混亂。以玉龍股份為例,3月23日晚間,玉龍股份發布的高管辭職公告稱,因個人原因,牛磊申請辭去公司董事長、董事及董事會專門委員會委員職務。而在今年2月,公司獨立董事陳衍景、董事會秘書姜駿辭職。記者據公告統計,2024年至今,該公司已有5位高管先后辭職。

“買單離場可能是上市公司權衡利弊下的一種理性選擇。”上述投資人士分析稱,對于一些經營面不好、本就在退市邊緣的公司而言,相較于業績披露后,股價持續下行并觸及強制退市,主動退市也不失為一種好的選擇。

方案如何設定?

主動退市后,應如何設定補償方案以保護中小投資者的權益?

“主動退市的核心保護機制是現金選擇權,其定價應遵循‘三個不低于’原則:不低于市場價格、每股凈資產和發行價(如適用)。”上海市信本律師事務所高級合伙人趙敬國對第一財經記者表示。

業內一般認為,現金選擇權是指在上市公司退市過程中,公司或控股股東為保護中小股東權益,向持有股票的投資者提供以現金替代股票退出投資的選擇權。投資者可選擇按約定價格(通常基于退市前股價)兌換現金,而非持有退市后流動性受限的股票。

記者注意到,中航產融、玉龍股份、*ST亞星等選擇主動退市的公司,都向股東提供現金選擇權,并出現一定溢價,但部分相對凈資產出現一定折價。

據公告,中航產融、玉龍股份、*ST亞星、經緯紡機現金選擇權行權價格分別為3.54元/股、13.2元/股、6.42元/股、9.24元/股,較停牌前的收盤價分別溢價3%、1.23%、10%、15%,

其中不少公司現金選擇權的價格仍低于凈資產價格。以中航產融為例,該公司2024年三季度末每股凈資產為4.24元,目前的現金選擇權行權價僅為3.54元/股,折價約16.5%。經緯紡機2023年一季度末每股凈資產為14.19元/股,現金選擇權行權價僅為9.24元/股,也出現大幅折價。

趙敬國對第一財經記者表示,若行權價僅略高于市價但遠低于凈資產,可能引發爭議。此時需引入獨立第三方評估機制,確保定價公允。

此外,趙敬國指出,上市公司主動退市前應充分披露退市原因、財務風險及補償方案,保障投資者知情權。并確保董事會決策獨立性,避免大股東操控退市程序。

“異議股東可通過股東大會行使表決權,或要求現金選擇權退出。若認為方案不公,可依據《公司法》提起股東派生訴訟或申請司法審查。”趙敬國稱,集體訴訟與特別代表人訴訟(如中國投服中心支持)可降低維權成本。例如證監會已推動對違法違規退市公司的集體訴訟。

除行權價格外,北京市中盾(呼和浩特)律師事務所主任張立娟對第一財經記者表示,上市公司主動退市確保程序合法。上市公司應嚴格按照法律程序進行退市操作,包括董事會審議、股東大會決議等,確保退市的合法性和有效性。證券監管機構應加強對上市公司主動退市過程的監管,防止公司利用退市逃避責任,損害投資者利益。

不能“一退了之”

主動退市是市場良性退出機制的重要組成,但并非“萬能藥方”。上述投資人士對第一財經記者表示,企業主動退市并不意味著能“一退了之”。如果該公司存在問題,如財務造假、信息披露違規、股東資金占用等情況,即便選擇主動退市也應進行追責。

此外,目前在主動退市的實踐中,仍然存在諸多問題。

“在主動退市過程中,中小股東可能由于信息不對稱而無法充分了解退市的原因、影響及自身的權益保障措施,導致在決策時處于不利地位。”張立娟律師認為。

趙敬國對第一財經記者表示,目前主要存在三方面問題。第一,目前現金選擇權標準模糊。現行法律未明確現金選擇權定價的強制性標準,導致實踐中溢價幅度差異大。第二,決策程序中小股東參與不足。主動退市通常由控股股東推動,中小股東在股東大會中話語權弱。第三,賠償機制缺位。主動退市缺乏類似強制退市中先行賠付或行政處罰追償的強制保障,投資者依賴訴訟維權效率低。

在實踐的過程中,如何利用法律制度的精細化設計保護中小股東的權利?

趙敬國建議,未來應通過立法統一標準、優化決策程序、強化賠償機制,平衡控股股東自主權與中小投資者利益。同時,借鑒成熟市場經驗(如美國集體訴訟、歐盟賠償基金),構建多層次保護體系,方能實現“退得平穩、退得公平”。

具體來看,應通過立法明確現金選擇權定價規則,將“三個不低于”原則納入《證券法》或退市細則,要求行權價覆蓋凈資產與發行價,防止控股股東低價私有化。其次,應優化決策程序與表決機制。引入分類表決制度,要求中小股東單獨分別通過退市方案。提高股東大會通過門檻(如需2/3以上中小股東同意)。此外,需要構建多元化賠償體系。強制要求控股股東在主動退市中提供履約擔保,確保現金選擇權支付能力。推廣第三方換股或股權賠償機制,如地方政府協調新上市企業定向發行股份置換退市公司股票。

張立娟建議,證券監管機構應加強對上市公司主動退市過程中信息披露的監管,要求上市公司及時、準確、完整地披露退市的相關信息,確保中小股東能夠充分了解情況。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。