隨著春節(jié)因素影響逐步消退,企業(yè)生產(chǎn)經(jīng)營活動加快,制造業(yè)景氣水平持續(xù)回升。

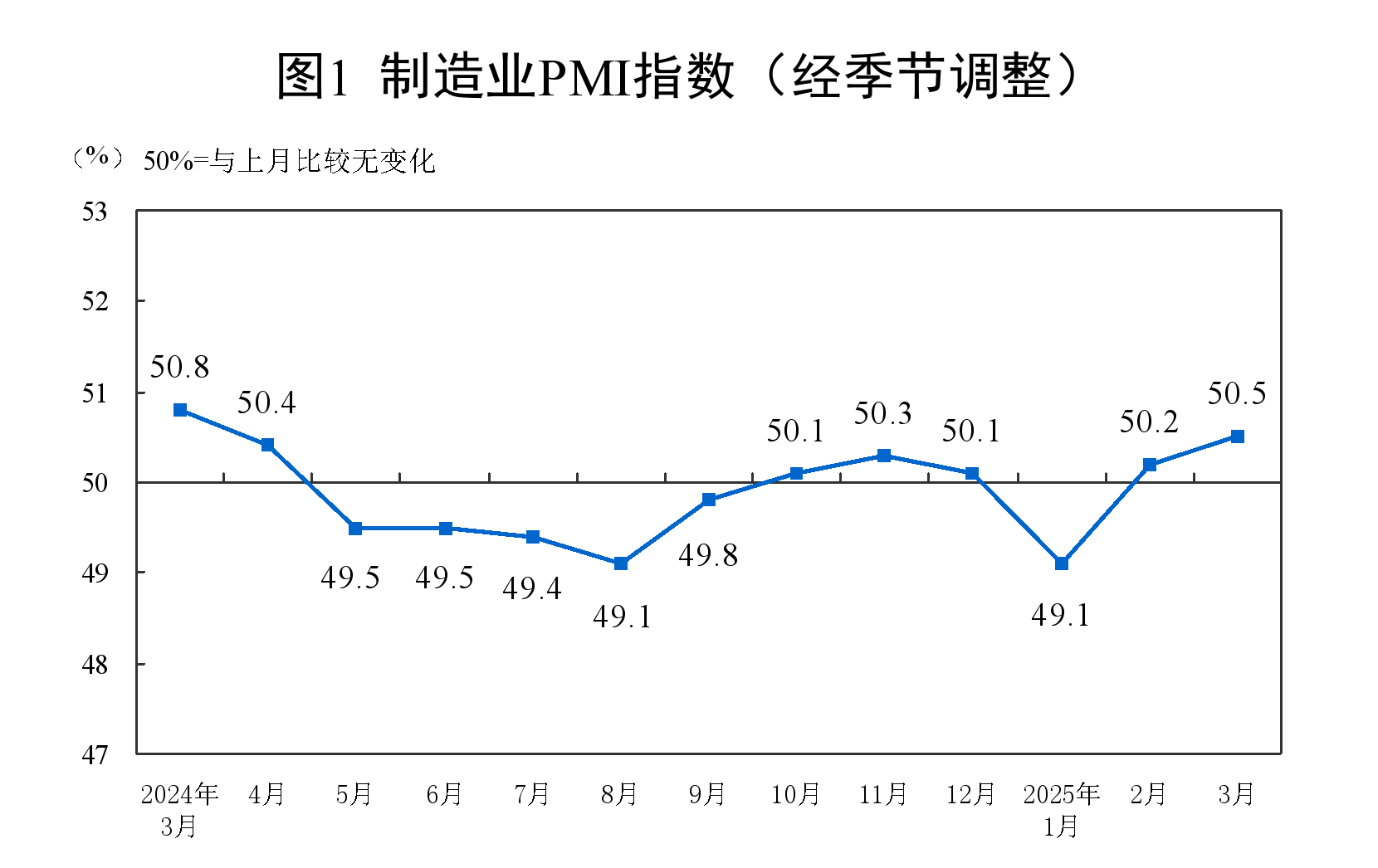

國家統(tǒng)計局3月31日發(fā)布的3月份制造業(yè)采購經(jīng)理指數(shù)(PMI)為50.5%,比上月上升0.3個百分點,連續(xù)兩個月位于榮枯線之上,也創(chuàng)下2024年4月以來新高。其中,中型企業(yè)PMI為49.9%,較上月上升0.7個百分點;小型企業(yè)PMI為49.6%,較上月大幅上升3.3個百分點。

3月份綜合PMI產(chǎn)出指數(shù)為51.4%,比上月上升0.3個百分點,表明企業(yè)生產(chǎn)經(jīng)營活躍度有所增強。構(gòu)成綜合PMI產(chǎn)出指數(shù)的制造業(yè)生產(chǎn)指數(shù)和非制造業(yè)商務活動指數(shù)分別為52.6%和50.8%。

多位專家對第一財經(jīng)表示,3月份制造業(yè)PMI延續(xù)回升態(tài)勢,不僅供需規(guī)模有所擴張,新動能也展現(xiàn)出較快增長態(tài)勢,中小企業(yè)較好回穩(wěn)運行,表明經(jīng)濟回升質(zhì)量較好。展望二季度,制造業(yè)將繼續(xù)穩(wěn)定向好運行。在季節(jié)性需求拉動和政策效果逐步釋放的雙重推動下,非制造業(yè)也將繼續(xù)呈現(xiàn)投資持續(xù)發(fā)力、消費逐步回暖和新動能保持活躍并存的多元化增長格局。

經(jīng)濟回升苗頭更為明顯

3月份,節(jié)日因素逐漸消退,加上政策驅(qū)動效應進一步顯現(xiàn),市場需求加快釋放,制造業(yè)新訂單指數(shù)為51.8%,較上月上升0.7個百分點,連續(xù)兩個月運行在51%以上。穩(wěn)外貿(mào)政策持續(xù)加碼也帶動國外需求繼續(xù)回穩(wěn),新出口訂單指數(shù)為49%,較上月上升0.4個百分點,連續(xù)兩個月上升。

需求端加快增長提振了企業(yè)生產(chǎn)意愿,3月份生產(chǎn)指數(shù)為52.6%,較上月上升0.1個百分點,連續(xù)兩個月運行在52%以上。

分行業(yè)來看,3月份裝備制造業(yè)PMI為52%,較上月上升1.2個百分點,其中生產(chǎn)指數(shù)較上月上升0.8個百分點至接近55%的水平,新訂單指數(shù)較上月上升3.7個百分點至55%以上,創(chuàng)2023年4月以來的新高。高技術(shù)制造業(yè)PMI為52.3%,較上月上升1.4個百分點。

中國物流信息專家文韜表示,我國深入實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略繼續(xù)取得成效,新動能較快上升。裝備制造業(yè)和高技術(shù)制造業(yè)的國內(nèi)外需求都明顯增長,生產(chǎn)活動連續(xù)上升,新質(zhì)生產(chǎn)力加快發(fā)展。

中國物流與采購聯(lián)合會特約分析師張立群認為,3月份PMI指數(shù)在榮枯線上繼續(xù)小幅回升,表明經(jīng)濟回升苗頭更為明顯。但同時也要注意到,采購量指數(shù)回落,購進價格指數(shù)和出廠價格指數(shù)均有回落,表明供大于求的問題仍然突出;反映需求不足為主要困難的企業(yè)占比仍在60%以上。

中小企業(yè)回穩(wěn)運行

分企業(yè)規(guī)模來看,3月份大型企業(yè)PMI為51.2%,雖較上月下降1.3個百分點,但仍保持在擴張區(qū)間。其中生產(chǎn)指數(shù)保持在54%,新訂單指數(shù)保持在接近53%的水平,顯示大型企業(yè)供需繼續(xù)保持較快增長。

隨著一攬子存量和增量政策以及各項助力中小企業(yè)政策持續(xù)發(fā)力,加上企業(yè)復工復產(chǎn)和眾多項目開工,中小企業(yè)回穩(wěn)運行。中型企業(yè)PMI為49.9%,較上月上升0.7個百分點。小型企業(yè)PMI為49.6%,較上月上升3.3個百分點,其中生產(chǎn)指數(shù)較上月上升6.7個百分點至接近51%的水平,新訂單指數(shù)較上月上升3.9個百分點至接近50%的水平,顯示小型企業(yè)市場需求整體持穩(wěn),生產(chǎn)活動有所回升。

東方金誠首席宏觀分析師王青對第一財經(jīng)表示,3月小型企業(yè)PMI指數(shù)大幅反彈至近11個月以來的最高水平,是本月PMI指數(shù)的主要亮點。這主要與前期一攬子增量政策向市場終端需求傳導有關(guān),體現(xiàn)擴內(nèi)需政策發(fā)力顯效。

價格方面,3月份制造業(yè)購進價格指數(shù)為49.8%,較上月下降1個百分點;出廠價格指數(shù)為47.9%,較上月下降0.6個百分點,雙雙位于收縮區(qū)間。

其中,基礎原材料行業(yè)購進價格指數(shù)較上月下降5.4個百分點至45%左右,出廠價格指數(shù)較上月下降1.8個百分點至46%左右。

文韜分析,基礎原材料行業(yè)市場價格下行較為突出,是帶動整體購進價格指數(shù)和出廠價格指數(shù)下降的主因。基礎原材料行業(yè)市場價格下降,一是由于市場需求偏弱但生產(chǎn)保持上升,供大于求問題有所顯現(xiàn);二是能源與化工等行業(yè)存在成本下降趨勢和產(chǎn)品庫存壓力。

裝備制造業(yè)購進價格指數(shù)則較上月上升2.5個百分點至53%以上,出廠價格指數(shù)較上月上升0.5個百分點至接近49%的水平;高技術(shù)制造業(yè)購進價格指數(shù)較上月上升0.6個百分點至50%以上,出廠價格指數(shù)較上月上升1.7個百分點至接近49%的水平。

文韜表示,比較傳統(tǒng)產(chǎn)能與新動能價格指數(shù)來看,后者處于上升態(tài)勢,既從側(cè)面反映出新動能供需較好增長,也反映出高附加值產(chǎn)業(yè)對傳統(tǒng)產(chǎn)能的替代,顯示制造業(yè)轉(zhuǎn)型升級加速推進。

服務業(yè)市場活躍度提升

3月份,非制造業(yè)商務活動指數(shù)為50.8%,比上月上升0.4個百分點,非制造業(yè)擴張步伐有所加快。

其中,服務業(yè)商務活動指數(shù)為50.3%,比上月上升0.3個百分點,服務業(yè)市場活躍度總體有所提升。從行業(yè)看,部分行業(yè)企業(yè)生產(chǎn)經(jīng)營活動加快,水上運輸、航空運輸、郵政、電信廣播電視及衛(wèi)星傳輸服務、貨幣金融服務等行業(yè)商務活動指數(shù)均位于55.0%以上的較高景氣區(qū)間;隨著春節(jié)效應逐步消退,與居民消費相關(guān)的餐飲、生態(tài)保護及公共設施管理、文化體育娛樂等行業(yè)商務活動指數(shù)有所回落。

王青分析,3月服務業(yè)PMI指數(shù)較上月上升主要有兩個原因:一是促消費政策加碼,居民線下消費活動升溫,零售業(yè)商務活動指數(shù)上行;二是受DeepSeek的AI大模型發(fā)布等帶動,3月互聯(lián)網(wǎng)及軟件信息技術(shù)服務業(yè)商務活動指數(shù)升至53%以上。

受氣候轉(zhuǎn)暖各地建設項目加快推進等因素影響,建筑業(yè)商務活動指數(shù)繼續(xù)回升至53.4%,比上月上升0.7個百分點。

中國物流信息中心專家武威表示,非制造業(yè)商務活動指數(shù)一季度持續(xù)運行在50%以上,顯示非制造業(yè)經(jīng)營活動保持擴張,且增速呈現(xiàn)逐月小幅加快走勢。分行業(yè)來看,投資相關(guān)建筑活動穩(wěn)步推進,居民線上和線下消費意愿有所增強,信息服務相關(guān)行業(yè)保持活躍,企業(yè)樂觀預期有所升溫。

下階段走勢如何

數(shù)據(jù)顯示,企業(yè)對后市預期較為樂觀,3月制造業(yè)生產(chǎn)經(jīng)營活動預期指數(shù)為53.8%,連續(xù)6個月運行在54%左右的較好水平。從行業(yè)看,鐵路船舶航空航天設備、電氣機械器材等行業(yè)生產(chǎn)經(jīng)營活動預期指數(shù)均位于60.0%以上的高景氣區(qū)間,相關(guān)企業(yè)對行業(yè)的發(fā)展信心較強。

服務業(yè)的業(yè)務活動預期指數(shù)為57.5%,比上月上升0.6個百分點,位于較高景氣區(qū)間,多數(shù)服務業(yè)企業(yè)對近期市場發(fā)展預期繼續(xù)向好。

建筑業(yè)的業(yè)務活動預期指數(shù)為55.3%,升至較高景氣區(qū)間,建筑業(yè)企業(yè)對近期市場發(fā)展信心有所增強。

展望二季度PMI走勢,武威表示,隨著節(jié)日需求的有效釋放、居民消費場景的不斷豐富和扶持消費相關(guān)政策影響范圍的逐步擴大,居民消費信心有望逐步修復,線上和線下消費相關(guān)活動將繼續(xù)回穩(wěn)趨升。隨著財政赤字率的提升,增量資金將繼續(xù)投入到投資領(lǐng)域,從而推進建筑項目向?qū)嵨锕ぷ髁哭D(zhuǎn)化,建筑相關(guān)活動有望在二季度持續(xù)擴張。

王青分析,考慮到從接到海外訂單到報關(guān)出口,往往有兩個月左右的間隔期,2月起美國大幅加征關(guān)稅后,4月貿(mào)易摩擦沖擊或?qū)⒂休^為明顯的體現(xiàn),市場需求及市場信心都有可能出現(xiàn)一定下行波動,加之國內(nèi)房地產(chǎn)市場總體還在逐步企穩(wěn)之中,4月制造業(yè)PMI有可能出現(xiàn)一定幅度的下行,不排除再次落到榮枯線附近的可能。

今年政府工作報告做了系統(tǒng)性部署,其中擴大國內(nèi)市場需求、推進新型城鎮(zhèn)化以及“兩新”等政策將直接帶動制造業(yè)市場供需加快增長,擴大高水平對外開放政策將推動出口向好向新發(fā)展,建設現(xiàn)代化產(chǎn)業(yè)體系將促進新動能加快上升。文韜認為,疊加前期實施的一攬子存量政策和增量政策繼續(xù)落地顯效,二季度宏觀經(jīng)濟預計繼續(xù)實現(xiàn)“量的穩(wěn)定增長”和“質(zhì)的較快提升”。

張立群表示,綜合看,受政策推動經(jīng)濟初顯回升態(tài)勢,但基礎還不穩(wěn)定。要持續(xù)加大宏觀政策逆周期調(diào)節(jié)力度,特別要顯著加強政府公共產(chǎn)品投資在擴大內(nèi)需中的關(guān)鍵作用,堅持不懈地盡快改變市場引導的需求收縮趨勢。

幫企客致力于為您提供最新最全的財經(jīng)資訊,想了解更多行業(yè)動態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。