上市險企的投資端去年交出了亮眼的成績,那負債端產壽險的表現又如何?

第一財經根據五大A股上市險企的年報整理發現,各大險企壽險轉型成效在2024年進一步顯現,表現為代理人數量下降幅度明顯放緩,五大險企合計為138萬人,同比僅下降3.7%,但產能等指標在轉型之下有進一步提升。同時,雖然多家險企新單保費有所下降,但得益于預定利率下調等政策拉高新業務價值率,從而使得新業務價值普遍收獲高增長。

而在財產險方面,盡管多家上市險企由于大災影響綜合成本率有所上升,但從險企高管在業績發布會上的表態來看,市場頗為關注的新能源車險經營情況正在改善。

壽險代理人量穩質升

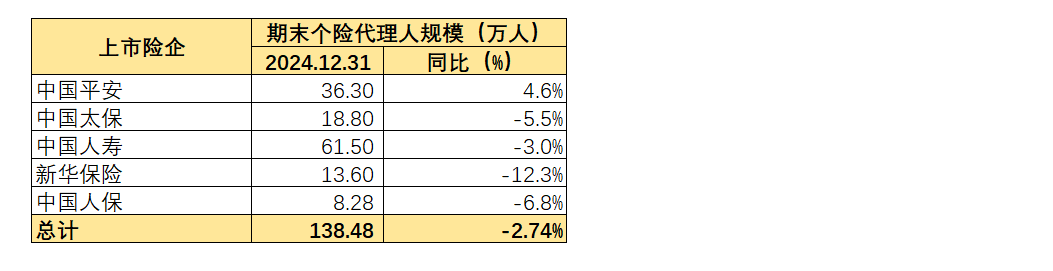

第一財經記者根據A股上市險企年報數據統計,截至2024年末,五大上市險企的代理人數量共計約138萬人,同比微降2.74%。這一下降幅度較2023年末的兩位數跌幅有明顯趨緩。其中部分上市險企代理人規模已反轉進入上升通道,例如中國平安(601318.SH;02318.HK)的期末代理人數量呈現同比上升4.6%的態勢,從2023年末的34.7萬人上升至2024年末的36.3萬人;中國太保(601601.SH;02601.HK;CPIC.LSE)2024年末保險營銷員為18.8萬人,亦較上半年末提升2.7%。

方正證券研報數據顯示,上市險企個險規模人力基本企穩,2024年末環比三季度末降幅基本收窄至個位數,中國平安人力已連續三季度正增長。

從第一財經近期采訪的多名險企高管反饋來看,代理人規模已不再是險企的關注焦點,也不是考核重點,隊伍轉型效果及質量提升才是關鍵。

上市險企年報顯示,在連續幾年的轉型后,2024年它們的代理人產能及其他質量指標均有進一步提升。例如中國平安代理人人均新業務價值同比提升43.3%,代理人月均收入突破萬元,提升5.9%;中國人壽(601628.SH;02628.HK)個險渠道月人均首年期交保費同比提升15.0%;新華保險(601336.SH;01336.HK)月均人均綜合產能0.81萬元,同比增長41%。

方正證券預測稱,頭部公司2025年人均產能有望繼續快速提升。

盡管代理人改革有所成效,不過去年多家上市險企的壽險新單保費仍然呈現微降的態勢。五大上市險企2024年年報信息顯示,除了中國平安及中國人壽首年保費同比微增之外,其余三家險企新單保費均呈現同比下降的態勢,其中中國人保(601319.SH;01339.HK)旗下人保壽險長險首年保費更是同比下跌9.3%,是五大A股上市險企中跌幅最大的一家。

華創證券分析稱,新單保費承壓預計受報行合一、預定利率下調等因素影響。但同時也受益于上述兩大政策調整因素,以及險企自身主動發力調整優化結構,上市險企2024年新業務價值率均實現同比改善,從而推動新業務價值實現亮眼增速。

年報數據顯示,按照可比口徑,五家上市險企2024年均實現了新業務價值兩位數及以上的增長。方正證券預測,得益于利率下調刺激居民挪儲需求,保險產品競爭力提升, 2025年全年新業務價值增速有望延續。

“壽險進入黃金發展期,隨著中國進入老齡化和長壽時代,壽險成為客戶剛需,以壽險為基礎可構建更完善的醫療健康養老服務體系,公司對壽險行業發展充滿信心。” 中國平安聯席首席執行官郭曉濤在業績發布會上表示。

從各家上市險企高管在業績發布會上的表態來看,今年各險企在壽險方面將進一步深化改革,中國太保、中國人壽均宣布了新的渠道改革計劃。從改革方向上來看,各大險企基本都圍繞著代理人增優提產、渠道多元化、產品結構更偏向分紅險等浮動收益型產品等方面來進行。

新能源車險經營向好

和壽險形成對比的是,2024年上市險企財產險保費收入均維持增長,但綜合成本率卻呈現普遍上升的態勢。

除了平安財險由于信保業務風險出清,承保利潤從虧轉盈,綜合成本率從2023年的100.7%下降至2024年的98.3%之外,太保財險及人保財險2024年的綜合成本率均上升了0.9個百分點至98.6%及98.5%,在港股上市的眾安在線(06060.HK)及陽光保險(06963.HK)2024年綜合成本率亦分別同比上升1.7個百分點及1個百分點,其中陽光財險2024年綜合成本率已達99.7%,接近承保盈虧平衡線。

究其原因,大災影響下的賠付率上升是綜合成本率有所惡化的一大主要因素。

太保產險總經理陳輝解釋稱,2024年自然災害的頻發引起了一些重大賠付,太保產險全年重大賠付同比上升接近50%。“這些重大賠付使我們的綜合賠付率上升了2.9個百分點,也是近幾年來賠付水平最高的一年。”陳輝說。中國人保年報數據亦顯示,其2024年大災凈損失超過去5年平均水平50.9%,為近年最高。

在產險領域,作為業務“大頭”車險的未來發展趨勢,新能源車險的業務情況一直被市場所關注。

從上市險企的年報來看,新能源車險的承保規模2024年明顯增加。例如中國人保年報數據顯示,2024年承保新能源車達1159萬輛,同比增長57.3%;陳輝亦表示,2024年公司新能源車險的整體合計保費183.17億元,占全部車險保費17.03%,增速達到了48.55%。

盡管新能源車險為險企帶來了新的增長點,但其高賠付率也成為對險企的巨大挑戰。“新能源車的經營模式也是剛剛建立,我們各家保險主體也在不斷對這一新興領域進行有效探索和嘗試。”陳輝表示。

經過了近兩年的探索,2024年上市險企的新能源車險盈利情況已呈現向好趨勢。陳輝表示,2024年太保產險新能源車險經營情況有所改善,綜合成本率同比下降了4個百分點。中國人保副總裁、人保財險總裁于澤則在業績發布會上稱,在2025年將努力實現新能源車綜合成本率降至100%以內。

陳輝總結了新能源車險運營的兩大要素:一是建立垂直化經營管理模式,簡化原有流程,實現更低的運營成本和更高效的運營服務;二是集中化理賠模式,針對各類新能源車型,與車企就理賠標準、配件價格、出險數據等利用科技手段進行實時互通和互聯,以降低理賠成本,有效提升維修的經濟性。

對于2025年的財產險業績表現,華創證券表示,預計年中季節性規律下依舊有大災壓力,需關注險企風險減量服務體系的搭建及新能源車方面政策優化帶來的盈利拐點。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。