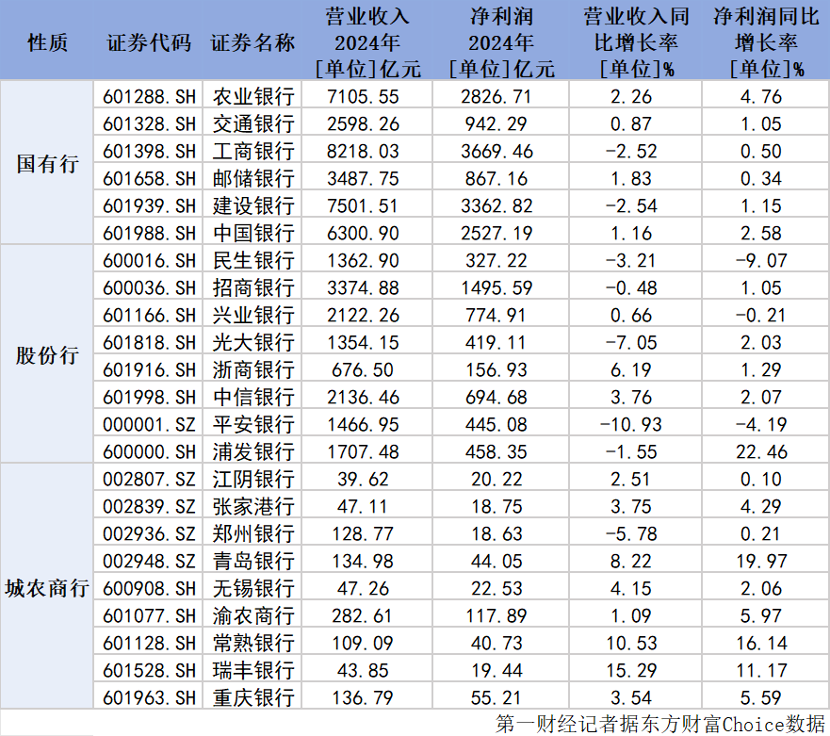

截至4月2日,42家A股上市銀行中已有23家銀行完整披露了2024年度財(cái)務(wù)報(bào)告。其中,國有六大行財(cái)報(bào)已全部披露完畢。

記者據(jù)choice數(shù)據(jù)梳理,23家上市銀行2024年總營收為5.04萬億元,凈利潤合計(jì)為1.93萬億元,與去年相比差異并不大。2024年上市銀行凈息差仍普遍收窄,多數(shù)銀行凈息差已低于1.8%。

值得注意的是,上市銀行資產(chǎn)質(zhì)量呈現(xiàn)穩(wěn)健向好態(tài)勢,大多數(shù)銀行不良貸款率下降。但結(jié)構(gòu)性問題仍存,個(gè)人經(jīng)營貸規(guī)模快速擴(kuò)張的同時(shí),不良率也在增加。目前,在有數(shù)據(jù)披露的10家銀行中,個(gè)人經(jīng)營貸不良貸款率均值達(dá)1.81%,較2023年增加29BP。

營業(yè)收入、凈利潤相對穩(wěn)健

從營收來看,2024年A股23家上市銀行的總營收為5.04萬億元,同比微降0.6%。

其中,國有六大行實(shí)現(xiàn)營業(yè)收入3.52萬億元,較去年同期的3.53萬億元減少94.25億元。其中,建設(shè)銀行、工商銀行出現(xiàn)營業(yè)收入同比下滑情形。建設(shè)銀行下滑幅度最大,2024年該行實(shí)現(xiàn)營業(yè)收入7501.51億元,較去年同期減少了2.54%。工商銀行實(shí)現(xiàn)營業(yè)收入8218.03億元,較去年同期下降2.52%。

與國有行類似,股份行營收增長乏力。8家股份行共實(shí)現(xiàn)營業(yè)收入1.42萬億元,較去年同期的1.44萬億元減少238.15億元,其中有5家出現(xiàn)營收同比下滑的情況。從降幅來看,平安銀行營業(yè)收入為1466.95億元,降幅達(dá)10.93%;光大銀行下降7.05%。此外,民生銀行、浦發(fā)銀行和招商銀行分別同比下降3.21%、1.55%和0.48%。

城農(nóng)商行營業(yè)收入大多逆勢增長。9家城農(nóng)商行中,僅鄭州銀行出現(xiàn)營業(yè)收入同比下滑的情形,降幅達(dá)5.78%。2024年8家城農(nóng)行實(shí)現(xiàn)營業(yè)收入同比增長。瑞豐銀行、常熟銀行營業(yè)收入同比增速均超10%,分別為15.29%和10.53%。

從凈利潤來看, 2024年A股23家上市銀行的凈利潤合計(jì)為1.93萬億元,同比增長1.88%。

國有大行共實(shí)現(xiàn)凈利潤1.42萬億元,六大行均實(shí)現(xiàn)凈利潤同比增長。農(nóng)業(yè)銀行2024年實(shí)現(xiàn)凈利潤2826.71億元,同比增長4.76%,增速位列國有大行榜首。工商銀行和郵儲(chǔ)銀行增幅微弱,分別同比增長0.50%、0.34%。

股份行方面,8家上市股份行共實(shí)現(xiàn)凈利潤4771.87億元,有3家同比下滑。其中,民生銀行凈利潤為986.90億元,同比下降9.07%,四年來首度下滑。民生銀行行長王曉永認(rèn)為,公司2024年凈利潤同比下滑主要是因?yàn)楣驹谶^去加大撥備的基礎(chǔ)上繼續(xù)加大了撥備計(jì)提,以及持續(xù)加大科技投入使得折舊攤銷費(fèi)用較多等因素導(dǎo)致。平安銀行、興業(yè)銀行凈利潤分別同比下滑4.19%和0.21%。

城農(nóng)商行中,9家銀行均實(shí)現(xiàn)凈利潤同比增長。青島銀行實(shí)現(xiàn)凈利潤44.05億元,增速位列第一,達(dá)19.97%;常熟銀行和瑞豐銀行分別同比增長16.14%、11.17%。

凈息差承壓

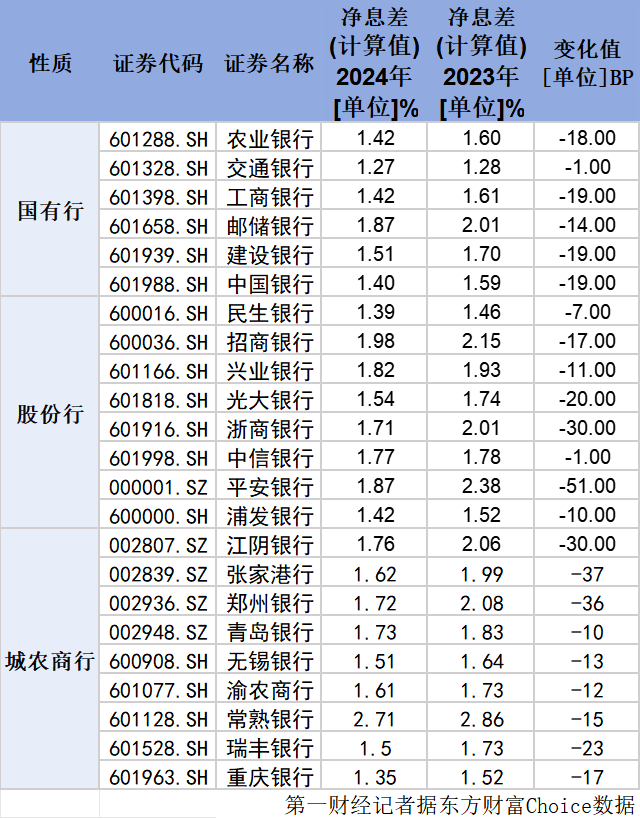

備受市場關(guān)注的銀行凈息差情況如何?國家金融監(jiān)管總局最新數(shù)據(jù)顯示,2024年四季度末商業(yè)銀行凈息差為1.52%,環(huán)比略降1BP,全年凈息差較2023年下降17BP,處于歷史低位。

此次披露的年報(bào)數(shù)據(jù)也吻合這一趨勢。按照凈息差=(銀行全部利息收入-銀行全部利息支出)/全部生息資產(chǎn)計(jì)算,2024年,23家上市銀行凈息差全部出現(xiàn)下滑。2024年上市銀行平均凈息差為1.65%,較2023年的1.83%下降19BP。

國有大行中,除郵儲(chǔ)銀行凈息差為1.87%外,其余五大行凈息差已全部低于1.5%。其中,農(nóng)業(yè)銀行、交通銀行、工商銀行、建設(shè)銀行、中國銀行的凈息差分別為1.42%、1.27%、1.42%、1.51%、1.4%。

股份行中,招商銀行凈息差最高,為1.98%,平安銀行、興業(yè)銀行緊隨其后,分別為1.87%和1.82%。僅民生銀行和浦發(fā)銀行凈息差低于1.5%,分別為1.39%和1.42%。

業(yè)內(nèi)認(rèn)為,市場利率整體下行、銀行間的價(jià)格競爭等因素是導(dǎo)致銀行凈息差普遍下降的關(guān)鍵因素。

一方面,市場利率下行導(dǎo)致銀行業(yè)凈息差整體承壓。2024年LPR(貸款市場報(bào)價(jià)利率)多次下調(diào)。回顧全年,1年期LPR從3.45%下降至3.1%,累計(jì)下降了35BP;5年期以上LPR從4.2%下降至3.6%,累計(jì)下降60BP。疊加存量房貸利率調(diào)整政策落地,導(dǎo)致貸款平均收益率普遍下滑。以平安銀行為例,2024年平安銀行發(fā)放貸款和墊款平均收益率較2023年下降89BP至4.54%,其中個(gè)人貸款平均收益率5.56%,較2023年同期下降102BP。

另一方面,銀行通過“價(jià)格戰(zhàn)”爭奪客戶,進(jìn)一步壓低貸款利率。例如,2024年四季度以來,多家銀行推出消費(fèi)貸利率優(yōu)惠活動(dòng),部分銀行的消費(fèi)貸利率甚至降至“2字頭”。根據(jù)融360數(shù)字科技研究院統(tǒng)計(jì)數(shù)據(jù),2024年12月全國性銀行線上消費(fèi)貸平均最低可執(zhí)行利率為3.08%,同比下降28BP。

中信建投金融團(tuán)隊(duì)在研報(bào)中指出,存貸兩端利率同比下調(diào)情況下,2025年上市銀行凈息差仍有望較2024年收窄,具體需觀察2025年“擇機(jī)降準(zhǔn)降息”的時(shí)點(diǎn)。季度上看,存量按揭利率重定價(jià)影響下,2025第一季度息差壓力較大,預(yù)計(jì)下行幅度為2025年最大。

個(gè)人經(jīng)營貸風(fēng)險(xiǎn)升溫

上市銀行資產(chǎn)質(zhì)量呈現(xiàn)穩(wěn)健向好態(tài)勢,大多數(shù)銀行不良貸款率下降。

六大行中,除郵儲(chǔ)銀行外,其余五家銀行的不良率均在下降。截至2024年末,工商銀行、建設(shè)銀行、農(nóng)業(yè)銀行、中國銀行、交通銀行的不良貸款率分別為1.34%、1.34%、1.30%、1.25%、1.31%,分別較2023年末下降2BP、3BP、3BP、2BP、2BP。郵儲(chǔ)銀行不良貸款率為0.90%,較上年末上升7BP,但仍為國有大行中最低。

但結(jié)構(gòu)性風(fēng)險(xiǎn)值得關(guān)注。2024年,多家銀行個(gè)人經(jīng)營貸規(guī)模出現(xiàn)顯著增長。在目前已公布年報(bào)的23家上市銀行中,有19家銀行披露了2024年末經(jīng)營貸余額,總計(jì)為8.32萬億元,相較于2023年增長了40.8%。其中,有13家銀行的經(jīng)營貸余額上升,占比近七成。

具體來看,國有大行個(gè)人經(jīng)營貸余額同比增幅位于前列。其中農(nóng)業(yè)銀行、交通銀行、建設(shè)銀行、工商銀行同比增幅均超過20%,增量之和達(dá)2.40萬億元,貢獻(xiàn)了19家上市銀行個(gè)人經(jīng)營貸業(yè)務(wù)增量的99.4%,占據(jù)“半壁江山”。城商行的經(jīng)營貸余額則多出現(xiàn)下滑。江陰銀行、張家港行、無錫銀行和重慶銀行分別同比下降8.0%、7.9%、4.8%和3.9%。

在經(jīng)營貸規(guī)模高速擴(kuò)張的同時(shí),銀行資產(chǎn)質(zhì)量承壓跡象已開始顯現(xiàn)。目前,在年報(bào)中披露個(gè)人經(jīng)營貸不良貸款率的10家銀行中,不良貸款率行業(yè)均值達(dá)1.81%,較2023年上升29BP。其中,有8家銀行個(gè)人經(jīng)營貸不良貸款率高于1%,遠(yuǎn)高于去年同期的4家。僅常熟銀行和興業(yè)銀行經(jīng)營貸不良貸款率低于1%,分別為0.95%和0.80%。

不良貸款壓力從近期銀登中心披露的轉(zhuǎn)讓數(shù)據(jù)中亦可窺見端倪。根據(jù)銀登中心披露數(shù)據(jù),2021年個(gè)人不良貸款轉(zhuǎn)讓業(yè)務(wù)的未償本息規(guī)模僅為185.6億元,掛單數(shù)量為189單。但到2024年個(gè)人不良貸款轉(zhuǎn)讓業(yè)務(wù)的未償本息規(guī)模合計(jì)達(dá)到2861.9億元,掛牌項(xiàng)目數(shù)為1041單。

“近年來國內(nèi)外經(jīng)濟(jì)環(huán)境波動(dòng),2024年三季度末,受經(jīng)濟(jì)弱復(fù)蘇影響,部分居民的收入水平和還款能力有所下降。”中國銀行研究院在《2025年全球銀行業(yè)展望報(bào)告》中指出,在這樣的背景下,各大銀行普遍加大了個(gè)人不良貸款的風(fēng)險(xiǎn)處置。

(實(shí)習(xí)生蔣習(xí)對本文亦有貢獻(xiàn))

幫企客致力于為您提供最新最全的財(cái)經(jīng)資訊,想了解更多行業(yè)動(dòng)態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請第一時(shí)間聯(lián)系我們修改或刪除,多謝。