上周國際市場風云變幻。美國總統特朗普宣布對來自各國的進口商品全面征收高額關稅,引發全球市場動蕩。美股全線下挫,道指周跌7.86%,納指周跌10.02%,標普500指數周跌9.08%。歐洲三大股指表現不佳,英國富時100指數周跌6.97%,德國DAX 30指數周跌8.10%,法國CAC 40指數周跌8.10%。

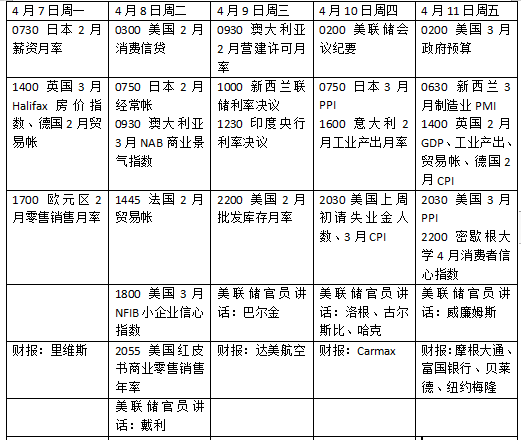

在全球貿易動蕩之際,對經濟前景的擔憂持續升級。美國3月CPI數據可能為是否降息以支持經濟的前景提供線索,密歇根大學消費者信心調查值得關注,美聯儲會議紀要也將公布。新西蘭、印度和菲律賓央行或將通過降息應對不確定性。與以往一樣,銀行股將開啟美股財報季序幕。

美國通脹指標引關注

特朗普所謂的“對等關稅”決定如期揭曉,美國政府將對所有進口到美國的商品征收10%的基準關稅,同時將對部分貿易伙伴征收更高的稅率。

隨著亞特蘭大聯儲GDPNow模型預測一季度美國經濟將收縮3.7%,投資者對今年可能出現的衰退變得更加擔心。雖然美聯儲仍堅持此前年內降息50個基點的預測,聯邦基金利率期貨顯示,投資者預計到12月將降息近100個基點,相當于4次。

美聯儲會議紀要將于周三公布,鑒于美聯儲最近一次會議是在4月2日關稅公告之前舉行的,并且包括新的點陣圖在內的新經濟預測已經發布,會議紀要的時效性稍有影響。外界可以繼續關注美聯儲官員的例行講話,尋找有關經濟和貨幣政策的最新表述和線索。

數據方面,3月CPI將成為焦點。 關稅不僅對經濟活動構成威脅,而且對通貨膨脹構成上行風險。即使在鋼鐵和鋁關稅被納入計算之前,美國的通貨膨脹也比預期更為持續,2月份的核心個人消費支出指數PCE同比上升至2.8%。這進一步使美聯儲的工作復雜化,一方面試圖保護經濟活動,另一方面又試圖防止通貨膨脹失控。

最近的各種調查表明,甚至在最新關稅宣布之前,消費者情緒就已經受到了重大打擊。密歇根大學4月份的初步調查應該能反映出關稅對消費者信心的影響程度。

財報季將拉開帷幕,摩根大通、富國銀行、貝萊德、紐約梅隆將從周五起公布業績。與今年初相比,受關稅擔憂影響,機構已經大幅下調了上季度的盈利預期。

原油與黃金

國際油價跌至2021年以來的最低水平,部分原因是人們擔心美國宣布的大規模關稅將損害經濟增長。WTI原油近月合約周跌10.63%,報61.99美元/桶,布倫特原油近月合約周跌9.87%,報65.58美元/桶。

經濟學家表示,美國總統特朗普宣布的關稅增加了全球經濟衰退的可能性。經濟前景是油價的一個關鍵因素,摩根大通全球大宗商品研究主管卡內瓦(Natasha Kaneva)在給客戶的一份報告中表示:“雖然目前很難預測總體發展方向,但我們認為,就油價而言,其軌跡無疑是單向的。”

另一方面,產油國聯盟OPEC 八個成員國上周同意將原油日產量提高411000桶,高于市場預期。加拿大皇家銀行資本市場大宗商品策略全球主管克羅夫特(Helima Croft)表示,這一決定源于OPEC 成員國之間的內部分歧。“推動這一決定的國家說,‘我們不需要更高的價格。我們準備在一段時間內接受更低的價格。’”。

國際金價沖高回落,風險偏好被流動性恐慌打壓。紐約商品交易所6月交割的COMEX黃金期貨合約周跌1.9%,報3035.40美元/盎司。

渣打銀行分析師庫珀(Suki Cooper)表示:“我們傾向于將黃金視為一種流動資產,用于滿足其他地方的追加保證金要求,因此考慮到黃金在投資組合中的作用,在風險事件發生后拋售黃金并不罕見。它的行為符合歷史趨勢。”

然而,今年黃金仍上漲約15.3%,這得益于央行的強勁購買及其作為應對經濟和地緣政治不確定性的安全對沖的整體吸引力。City Index高級分析師辛普森(Matt Simpson)表示,盡管存在波動,黃金仍然是許多投資者的避風港。

歐洲或醞釀反制措施

在美國總統特朗普宣布對美國進口的商品征收全面關稅后,法國總統馬克龍呼吁歐洲公司暫停在美國的投資計劃。

未來一周,市場將繼續評估特朗普關稅對歐元區經濟的潛在影響,并留意任何可能宣布的反制措施。

數據方面,德國外貿、工業生產數據以及歐元區零售貿易數據將公布。與此同時,德國和西班牙等國最新CPI數據將出爐。鑒于德國的財政擴張計劃和美國的關稅,德國經濟機構最新預測可能會受到更多關注。

近期英國3月份綜合采購經理人指數PMI有所改善,2月份零售額明顯超出預期。接下來英國2月國內生產總值數據將公布,機構預測,在1月意外疲軟后有望有所改善。

英國通脹盡管在2月份有所放緩,但仍然居高不下,整體經濟前景支持了英國央行立場,即沒有迫切需要大幅降息,尤其是在英國只受美國10%的基準關稅影響之后。然而,市場參與者仍認為,在5月8日的下一次議息會議中,降息25個基點的可能性高達85%。

本周看點

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。