2025年3月29日,長城汽車(SH:601663.SH;HK:02333)披露了《2024年度報(bào)告》。報(bào)告顯示:2024年長城汽車銷量僅增0.37%,營收卻增長16.7%、達(dá)2202億;歸母凈利潤127億、同比增長80.8%。#反差巨大#

截至2025年4月3收盤,長城汽車市值2142億,市盈率17倍(港股PE僅8,5倍),估值在A股車企中墊底。說明投資者對(duì)長城汽車的靚麗業(yè)績認(rèn)可程度不高,主要原因是缺乏深入了解,擔(dān)心有“隱情”。

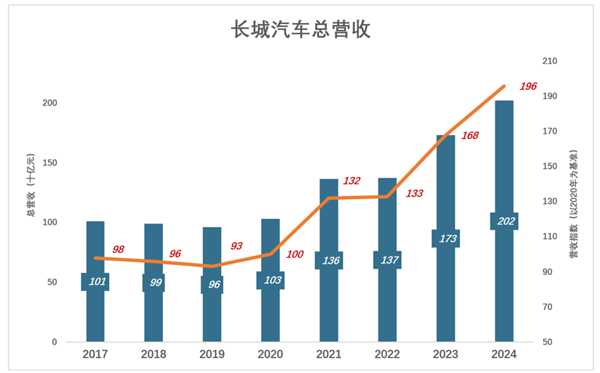

營收“暴起”

2016年長城汽車營收986億、同比增長30%;2017年勉強(qiáng)突破“千億大關(guān)”后連續(xù)回落,2019年?duì)I收962億、低于2016年。

2021年長城汽車營收增速陡然提高到32%、達(dá)到1364億;2022年?duì)I收1374億、增速僅0.7%;

2023年、2024年,營收連續(xù)“兩位數(shù)增長”,2024年突破2000億、同比增長16.7%。

若以2020年?duì)I收為基準(zhǔn),2021年、2022年?duì)I收指數(shù)分別為132、133;2023年“暴起”至168,2024年達(dá)196。

長城汽車將營收分為整車銷售、零售部兩大部分。2019年以前,整車銷售占比超過90%。2020年以來呈緩慢下降。2024年整車、零售件銷售收入分別為1755億、267億,整車業(yè)務(wù)占比降至86.8%。

銷量徘徊

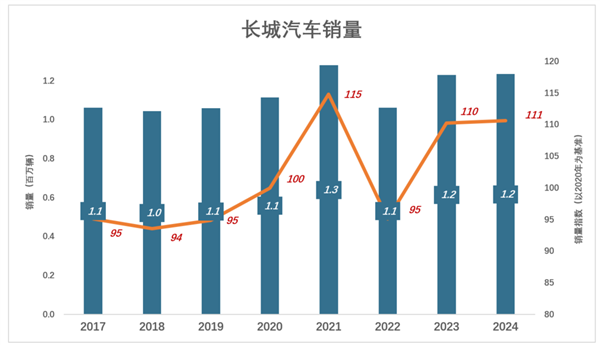

1)100萬有“粘性”

2016年,長城汽車銷量達(dá)106.9萬輛(同比增長26.4%);2020年銷量達(dá)111.6萬輛,4年累計(jì)增長4.4%(較2016年)。

2021年,長城汽車銷量突進(jìn)至128萬輛;2024年銷量為123.5萬輛,銷量指數(shù)為111(以2020年銷量為基準(zhǔn))。

“100萬”似乎有“粘性”,把長城汽車“粘”了9年(從2016年~2024年)。

2024年長城汽車營收相當(dāng)于2020年的196%,而銷量僅比2020年增長了11%。在盛行“價(jià)格戰(zhàn)“的中國汽車市場,長城汽車屬于“異類”。

2)產(chǎn)品結(jié)構(gòu)的兩個(gè)特點(diǎn)

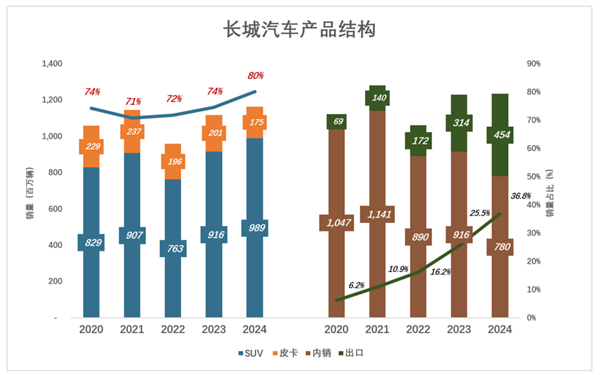

重度依賴SUV:

年銷量超100萬的車企中,長城汽車是罕見的“單打一”:

2020年,SUV銷量82.9萬輛、占比74.3%;皮卡銷量22.9萬輛、占比20.5%;

2021年,SUV銷量增至90.7萬輛、占比70.9%;皮卡銷量23.7萬輛、占比降至18.5%;

2022年,SUV銷量降至76.2萬輛、占比71.8%;皮卡銷量19.6萬輛、占比仍為18.5%;

2023年,SUV銷量回升至91.6萬輛、占比74.5%;皮卡銷量20.1萬輛、占比降至16.4%;

2024年,SUV銷量提高到98.9萬輛、占比80.1%;皮卡銷量降至17.5萬輛、占比14.2%;

轎車及其他車型一直沒做起來,皮卡銷量下滑速度比SUV更快,長城汽車對(duì)SUV的依賴更重了。

出海大獲成功

2020年,內(nèi)銷104.6萬輛;出口6.8萬輛、占比僅為6.2%;

2021年,內(nèi)銷114.1萬輛:出口14萬輛、占比提高到10.9%;

2022年,內(nèi)銷跌破90萬輛:出口17.2萬輛、占比提高到16.2%;

2023年,內(nèi)銷回小幅回升到91.6萬輛:出口31.4萬輛、占比達(dá)25.5%;

2024年,大幅回落至78萬輛;出口45.4萬輛、占比進(jìn)一步增至36.8%;

在中國市場銷量逆勢下降,幸得出海業(yè)務(wù)“救駕”。

長城汽車出口的第一目標(biāo)地是俄羅斯。2024年,“俄羅斯哈弗汽車制造有限公司”營收達(dá)192億、凈利潤13.4億、凈利潤率7%。

出海業(yè)務(wù)貢獻(xiàn)四成毛利潤

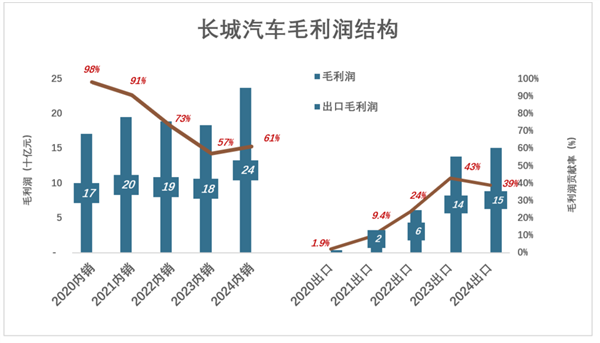

1)內(nèi)銷、出口哪個(gè)更賺錢

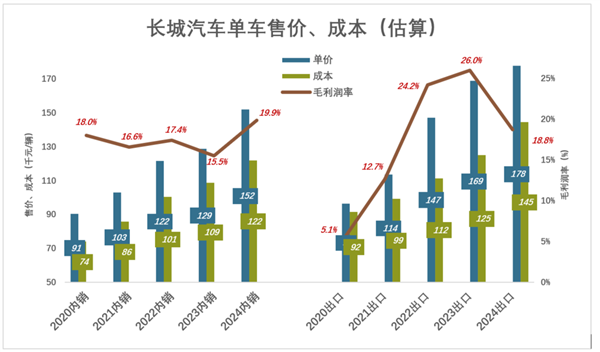

2014年,長城SUV銷量達(dá)52.3萬輛,其中哈弗H6銷量同比增長47.2%;整車價(jià)格、成本分別為8.1萬、5.8萬,單車毛利潤2.26萬元、毛利潤率高達(dá)27.9%;

隨后幾年,長城汽車銷量與售價(jià)同時(shí)增長,到2017年分別達(dá)到106萬輛(其中SUV92.4萬輛),不過單車毛利潤降至1.6萬元、毛利潤率17.8%;

2021年起,長城汽車出現(xiàn)兩個(gè)變化:一是產(chǎn)品結(jié)構(gòu)優(yōu)化、單車價(jià)格上揚(yáng);二是出口量顯著增加。

2021年,內(nèi)銷單車價(jià)格、成本分別為10.3萬、8.6萬(此為估算,因分子含國內(nèi)零配件收入),毛利潤率16.6%;出口單價(jià)、成本分別為11.4萬、9.9萬(此為估算,因分子含海外零配件收入),毛利潤率12.7%;

2022年,內(nèi)銷單車價(jià)格、成本分別為12.2萬、10.1萬,毛利潤率17.4%;出口單價(jià)、成本分別為14.7萬、11.2萬,毛利潤率24.2%;

2023年,內(nèi)銷單車價(jià)格、成本分別為12.9萬、10.9萬,毛利潤率15.5%;出口單價(jià)、成本分別為16.9萬、12.5萬,毛利潤率高達(dá)26%;

2024年,內(nèi)銷單車價(jià)格、成本分別為15.2萬、12.2萬,毛利潤率19.9%;出口單價(jià)、成本分別為17.8萬、14.5萬,毛利潤率18.8%;

長城披露的數(shù)據(jù)可以消除一個(gè)誤解:中國車在海外賣得很貴,利潤非常高。

雖然海外消費(fèi)者付出不菲的價(jià)格,但扣除運(yùn)費(fèi)、關(guān)稅、經(jīng)銷商利潤,國內(nèi)車企所獲毛利潤率僅比內(nèi)銷高幾個(gè)百分點(diǎn),甚至出現(xiàn)倒掛(既出口毛利潤率更低)。

2)海外業(yè)務(wù)貢獻(xiàn)四成毛利潤

出口對(duì)汽車業(yè)務(wù)毛利潤的貢獻(xiàn)取決于銷量占比、價(jià)格和毛利潤率:

2020年,出口銷量占比為6.2%,但毛利潤率僅5.1%,因此對(duì)長城汽車業(yè)務(wù)貢獻(xiàn)率不到2%;

2021年, 出口銷量占比提高到10.9%,毛利潤率提高到12.7%,對(duì)長城汽車業(yè)務(wù)貢獻(xiàn)率達(dá)到9.4%;

2022年, 出口銷量占比提高到16.2%,毛利潤率提高到24.2%,對(duì)長城汽車業(yè)務(wù)貢獻(xiàn)率達(dá)到24%;

2023年, 出口銷量占比提高到25.5%,毛利潤率達(dá)26%,對(duì)長城汽車業(yè)務(wù)貢獻(xiàn)率躍升至40%;

2024年, 出口銷量占比提高到36.8%,但毛利潤率回升至18.8%,對(duì)長城汽車業(yè)務(wù)貢獻(xiàn)率降至39%;

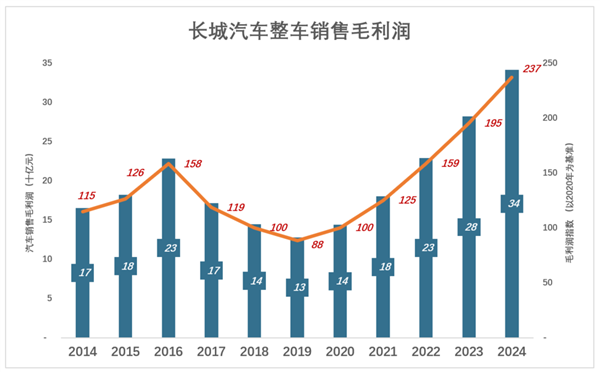

3)毛利潤四年翻番

2020年,長城汽車銷售業(yè)務(wù)毛利潤144億、毛利潤率15.6%;

2022年,汽車銷售毛利潤達(dá)229億、毛利潤指數(shù)159(以2020年毛利潤為基準(zhǔn));

2024年,汽車銷售毛利潤342億、毛利潤指數(shù)237。

長城汽車有兩點(diǎn)值得表揚(yáng):

一是國內(nèi)單車價(jià)格不降反升,雖然犧牲了市場份額,但保住了利潤,通俗地說就是不卷價(jià)格;

二是沒有用“低質(zhì)低價(jià)”、國內(nèi)賣不出去的爛貨搶海外市場,損害中國產(chǎn)品聲譽(yù)。

2024年,出口業(yè)務(wù)毛利潤率下降與海外經(jīng)營環(huán)境(特別是俄羅斯)有關(guān)。但由于長城出海之路走得扎實(shí),受到?jīng)_擊相對(duì)比較小。

繞不過的新能源車

2017年,長城汽車首次披露新能源車銷量為2718輛,占總銷量的0.3%;銷售收入2.43億、補(bǔ)貼1.1億,占比45.2%。

直到2020年,長城汽車新能源車銷量才首次突破5%;2021年達(dá)到10.9%;2022年提高到11.3%;2023年突破20%;2024年達(dá)到26.1%。

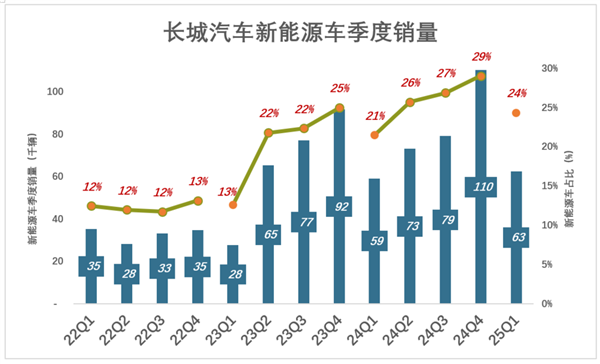

下圖是長城汽車過往十三個(gè)季度新能源車銷量。可以看到:

2022年各季,長城汽車不溫不火,滲透率保持在12%一線;

2023年,從Q2開始,新能源車銷量逐季增長,Q4達(dá)到9.2萬輛、滲透率25%;

2024年低開,Q1新能源車銷量不到6萬;Q2、Q3增速并不搶眼;Q4強(qiáng)勁增長20.4%、銷量達(dá)11萬,滲透率29%;

2025年Q1,新能源車銷量再次回落到6.3萬輛,滲透率24.4%。

2025年Q1,長城汽車新能源車銷量居比亞迪、特斯拉、吉利、小鵬、理想、零跑、小米之后,勉強(qiáng)算“第二梯隊(duì)”;蔚來、問界跌入“第三梯隊(duì)”。

盈利能力強(qiáng)的幾個(gè)原因

1)毛利潤較高、費(fèi)用控制較好

藍(lán)色拆線代表毛利潤(率)、彩色堆疊樁代表費(fèi)用(率),藍(lán)色淹沒彩色才能獲得經(jīng)營利潤。

近年來,長城汽車毛利潤單邊上揚(yáng),連續(xù)創(chuàng)出新高:

2020年,毛利潤178億(其中整車銷售毛利潤144億)、毛利潤率17.2%;

2021年,毛利潤220億(其中整車銷售毛利潤181億)、毛利潤率16.1%;

2022年,毛利潤266億(其中整車銷售毛利潤229億)、毛利潤率19.4%;

2023年,毛利潤314億(其中整車銷售毛利潤282億)、毛利潤率18.2%;

2024年,毛利潤394億(其中整車銷售毛利潤342億)、毛利潤率19.5%;

重點(diǎn)看下研發(fā)投入:

2020年,長城汽車研發(fā)投入52億,資本化率55.8%,本期研發(fā)費(fèi)用31億;

2021年,研發(fā)投入增至91億、資本化率64%,本期研發(fā)費(fèi)用45億;

2022年,研發(fā)投入沖高到122億、資本化率62.5%,本期研發(fā)費(fèi)用64億;

2023年,研發(fā)投入回落至110億、資本化率54.2%,本期研發(fā)費(fèi)用81億;

2024年,研發(fā)投入進(jìn)一步回落至104億、資本化率49.6%,本期研發(fā)費(fèi)用93億;

將百億研發(fā)投入半數(shù)資本化,本期研發(fā)費(fèi)用仍接近百億,原因是以往資本化形成的無形資產(chǎn)(非專利技術(shù))攤銷超過40億。

2)產(chǎn)能利用率高

2024年,長城汽車產(chǎn)量120.8萬輛,產(chǎn)能124萬輛/年(按雙班16小時(shí)計(jì)算),產(chǎn)能利用率達(dá)97.4%。若按單班計(jì)算,產(chǎn)能利用率接近200%!

截至2024年末,長城汽車在建工程賬面值不到40億,其中整車項(xiàng)目約28億。

3)折舊負(fù)擔(dān)低

2024年初(也就是2023年末),長城汽車機(jī)器設(shè)備賬面值為125.5億(原值311.5億、累計(jì)折舊184.4億);

2024年內(nèi),計(jì)提固定資產(chǎn)(機(jī)器設(shè)備)折舊23.6億,相當(dāng)于機(jī)器設(shè)備年初賬面值的18.8%。

長城汽車盈利秘訣可以概況為“三不”:

不打價(jià)格戰(zhàn),保利潤不保市場份額;

不冒進(jìn),不論出海、新能源車,都穩(wěn)扎穩(wěn)打;

不“亂花錢”、能省則省——產(chǎn)能利潤率拉滿也不急于擴(kuò)張、研發(fā)投入資本化“失靈”就減小投入、折舊能少提就少提;

*以上分析僅供參考,不構(gòu)成任何投資建議

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。