全球資本市場受“關稅風暴”沖擊之際,百億護盤資金涌入A股市場,不僅“國家隊”出手增持,上市公司也紛紛加入回購增持大軍。

4月8日早間,中央匯金、中國誠通、中國國新集體表示,出手增持中國股票資產。緊接著,A股公司接過回購接力棒,深天馬A(000050.SZ)、四川路橋(600039.SH)均發布了相關公告。另有多家公司表態將增持公司股份。

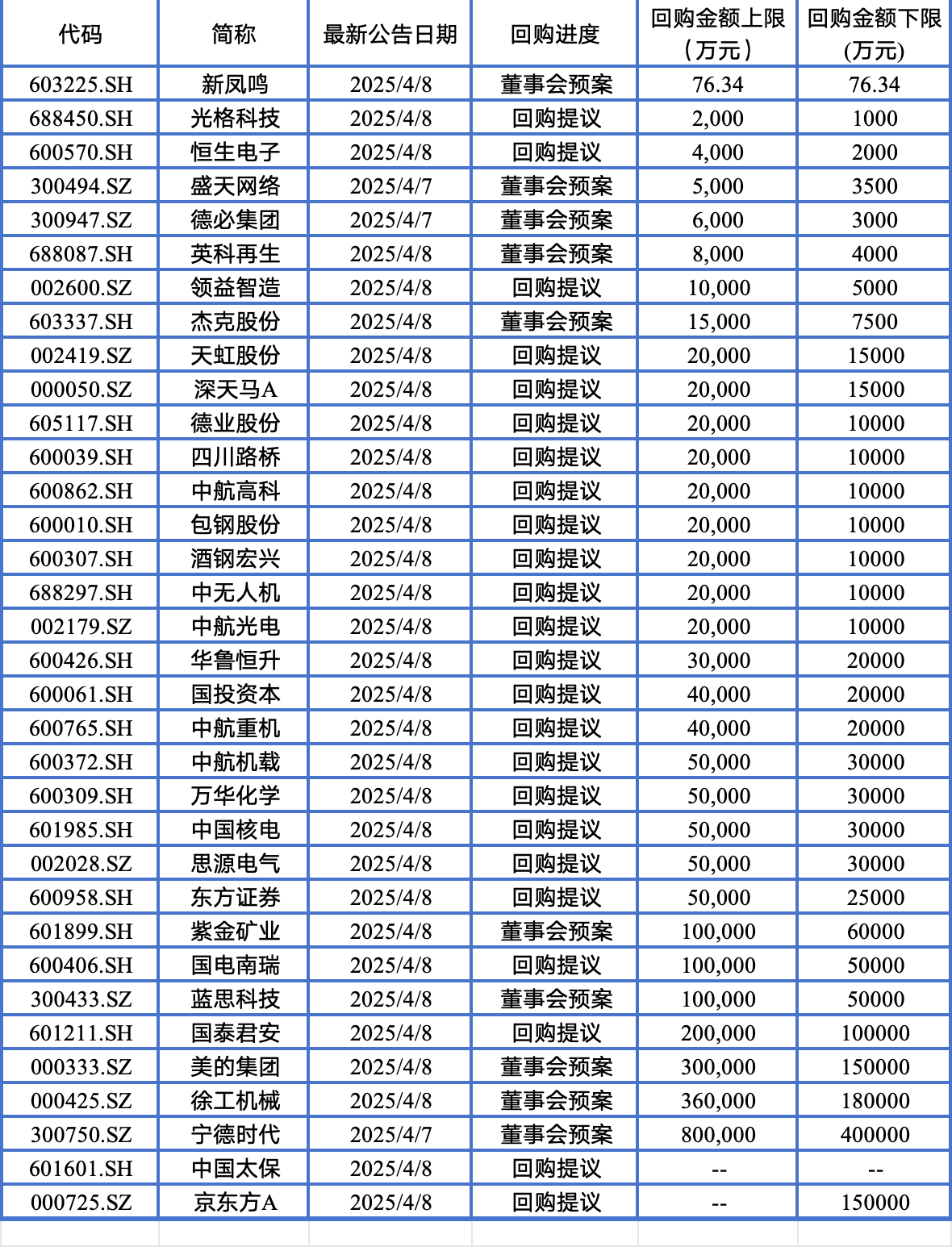

Choice數據顯示,7日晚間至今,中國太保(601601.SH)、寧德時代(300750.SZ)、京東方A(000725.SZ)等逾30家上市公司宣布回購。按擬回購金額上限計算,累計回購金額最高將超過250億元。大手筆回購的公司有:寧德時代擬回購金額40億元至80億元,徐工機械、美的集團、國泰君安的擬回購金額也均超過10億元。

“本輪上市公司的護盤行動,呈現出政策引導與企業自主行為協同共振的特征。”南開大學金融發展研究院院長田利輝對第一財經稱,當前的“護盤潮”呈現出三大核心特征:頭部企業示范效應顯著,政策工具“精準滴灌”,護盤目標向長效機制延伸。

A股公司累計回購金額超百億

關稅風波之下,全球資本市場劇烈波動,主要股指紛紛下挫。周一(4月7日),A股市場全天低開低走,三大指數集體大跌。

市場波動之際,“國家隊”迅速出手維穩。當日晚間,中央匯金稱,堅定看好中國資本市場發展前景,已再次增持了交易型開放式指數基金(ETF),未來將繼續增持,堅決維護資本市場平穩運行。

緊接著,“國家隊”另外兩員央企中國誠通和中國國新,也分別表示增持中國股票資產。

三大央企的集體行動在資本市場引發連鎖反應,上市公司迅速加入增持回購隊伍。

回購方面,7日晚間,寧德時代(300750.SZ)、盛天網絡(300494.SZ)、德必集團(300947.SZ)披露回購公告。其中,寧德時代擬回購金額40億元至80億元,回購價格上限392.32元/股,預計回購股份數量1019.58萬股至2039.15萬股。

另外兩家盛天網絡、德必集團,前者擬回購金額3500萬元至5000萬元,后者擬回購3000萬元至6000萬元。

8日盤前,“招商系”公司集體出手回購,旗下7家上市公司(招商蛇口、招商港口、招商輪船、招商公路、中國外運、遼港股份、招商積余)均公告稱,計劃提速實施股份回購計劃。

Choice統計顯示,8日當天,超過30家A股公司發布回購公告,包括中國核電(601985.SH)、京滬高鐵(601816.SH)等多家央國企,以及中國太保、國泰君安、東方證券等多家上市險企和券商。

按上述統計口徑,以擬回購金額下限計算,三十余家A股公司的累計回購金額超147億元,最高將達到255億元左右。

8日盤后,上市公司繼續出手回購。記者初步統計,披露相關公告的公司包括立訊精密(002475.SZ)、旭升集團(603305.SH)、金春股份(300877.SZ)、國金證券(600109.SH)等。

增持潮同樣洶涌,中國石油、中國石化等央企領銜,多家A股公司發布增持公告。

根據披露,中國石油的控股股東中國石油天然氣集團有限公司,擬增持28億元至56億元;中國石化的控股股東中國石油化工集團有限公司,擬增持20億元至30億元。

8日盤后,上市公司繼續發布增持公告,其中,中國海油實際控制人中國海油集團,擬增持公司A股及港股股份,擬增持金額20億元至40億元;中油海服控股股東中國海洋石油集團有限公司計劃增持公司A股及H股股份,擬增持金額3億元至5億元。

中國誠通則擬使用回購增持再貸款,擬用于回購增持的再貸款資金金額1000億元,用于增持上市公司股票。

多層次“護盤”矩陣建立

重重利好帶動之下,4月8日早盤,三大股指集體高開,市場全天震蕩反彈。截至收盤,三大指數悉數收漲,其中,創業板指漲幅1.83%,上證指數和深成指分別漲1.58%和0.64%。全市場超3200只個股上漲。

央企的增持回購,也得到了國務院國資委的力挺。

公開信息顯示,國務院國資委8日表示,全力支持央企控股上市公司不斷加大增持回購力度。國資委有關負責人表示,將全力支持推動中央企業及其控股上市公司主動作為,不斷加大增持回購力度,切實維護全體股東權益,持續鞏固市場對上市公司的信心,努力提升公司價值,充分彰顯央企責任擔當。

央行亦作出明確表態。當日,中國人民銀行官網披露,堅定支持中央匯金公司加大力度增持股票市場指數基金,并在必要時向中央匯金公司提供充足的再貸款支持,堅決維護資本市場平穩運行。

如何看待此輪增持回購潮?

“市場影響的三重傳導路徑是流動性、估值和預期。上市公司的集中回購,預計將在短期內減少流通市值、改善流動性,對沖恐慌性拋售的邊際效應顯著。”田利輝認為,在投資者預期上,監管層政策工具箱的持續開啟,能夠推動形成“政策底-市場底-經濟底”的傳導預期,降低市場波動率。

從增持標的來看,業內分析認為,此輪增持潮為市場劃定了價值底線。

中信證券策略團隊認為,以中央匯金增持的四大行為例,其股息率普遍在6%以上,市凈率普遍低于0.6倍。國資的持續買入,正在改變市場過度追求成長性的單一估值邏輯。

整體來看,田利輝表示,A股公司此輪“護盤潮”,體現出資本市場成熟度提升的特征,既包含了政策層面上防控系統性風險的考量,也反映出優質企業有價值重估的內在需求。

在他看來,本輪護盤行動里,部分頭部企業的高強度回購形成市場標桿,再配合產業龍頭的出手,多層次護盤矩陣得以建立。

“同時,央行表態以再貸款支持回購的舉措,實質上構建了‘政策信用背書 市場化資金調配’的雙重保障機制。”田利輝稱,該機制既降低企業回購的流動性壓力,又避免直接干預市場的政策后遺癥。

不過,他也提示稱,回購增持潮之下,投資者應關注資金結構、實施效能和市場分化的問題。

例如,部分企業的回購計劃中,擬使用自籌資金占比超六成,這可能推升企業的平均資產負債率,因此,需警惕個別企業現金流與償債能力的匹配度。同時,部分回購計劃或存在執行率不足的問題。

“中小市值公司護盤能力相對薄弱,也可能加劇市場結構性分化。”田利輝說。

他建議,在投資策略上,投資者短期要關注回購實施進度,中期則應布局實施合理激勵機制改革的企業,長期則要把握政策紅利窗口,關注研發強度高和符合戰略新興行業導向的優質標的。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。