“A H”上市熱度持續升溫。

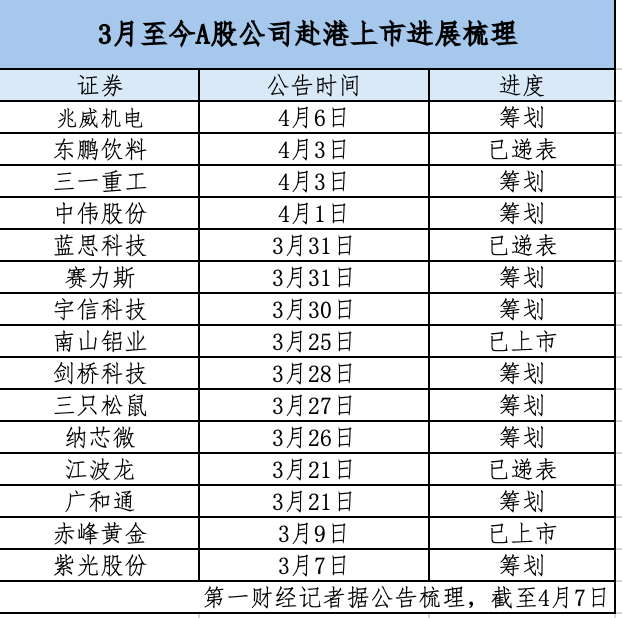

4月6日晚,高新技術企業兆威機電(003021.SZ)公告,公司擬發行境外上市外資股(H股)股票并申請在港交所主板掛牌上市。

4月3日,功能飲料龍頭企業東鵬飲料(605499.SH)也公告稱,已向港交所遞交了發行H股股票并在港交所主板掛牌上市的申請。

拉長時間線看,3月至今,包括東鵬飲料、三一重工(600031.SH)、中偉股份(300919.SZ)、藍思科技(300433.SZ)、賽力斯(601127.SH)、宇信科技(300674.SZ)、南山鋁業(600219.SH)、劍橋科技(603083.SH)、三只松鼠(300783.SZ)、納芯微(688052.SH)、江波龍(301308.SZ)、廣和通(300638.SZ)、紫光股份(000938.SZ)在內的15家A股上市公司披露赴港上市進展情況或已分拆子公司在港上市。截至目前,港股市場已有超150只“A H”股,其中不乏比亞迪、美的集團、順豐控股等高市值的重量級“選手”。

這些企業集中在哪些行業?具備什么樣的特點?第一財經記者進行了初步梳理。

新入局者集中在硬科技領域

“A H”上市潮來襲,哪些行業是“弄潮兒”?

據第一財經記者梳理,近期“A H”上市企業多集中在新能源、半導體、消費三類熱門領域。

其中最吸引市場目光的當數新能源領域。例如,全球鋰電龍頭寧德時代正積極籌備赴港上市事宜,并于3月25日取得中國證監會出具的境外發行上市備案通知書。據悉,該公司計劃發行不超過2.2億股H股并在港交所主板上市,有望成為近年來港股市場規模較大的IPO之一。

除寧德時代外,晶澳科技、中偉股份、賽力斯等多家新能源產業鏈中的A股上市公司也在今年陸續“官宣”,加入赴港上市大軍。

半導體、高端制造領域的A股上市公司們也積極布局“A H”上市。例如,3月27日,納芯微宣布,公司計劃發行H股股票并在聯交所主板上市。該公司自2013年成立以來發展迅速,在模擬芯片領域取得一定成果,并于2022年成功上市。3月21日,同為半導體企業的江波龍向港交所遞交了招股書,計劃在主板掛牌上市。

高端制造領域的領軍企業三一重工也在4月初宣布,董事會會議審議通過關于該公司發行H股股票并在港交所上市的議案。

此外,消費領域的A股上市公司也熱衷赴港上市。記者注意到,僅最近一個月,三只松鼠、赤峰黃金、東鵬飲料等多只A股熱門消費股龍頭紛紛籌劃或落地赴港上市計劃。

“總體來看,這三個領域赴港上市的多為行業龍頭。”一名港股資深分析人士對第一財經記者表示,這些領域都是目前政策支持力度較大的領域,前景廣闊、資金需求大,“A H”上市能夠提供更多融資渠道。此外,赴港上市在一定程度上也有利于加速企業出海拓展市場的進程。

值得注意的是,為吸引硬科技企業,港交所正通過制度創新降低上市壁壘。例如,2024年8月23日,香港證監會聯合香港聯交所宣布下調特專科技公司上市時的最低市值。2024年10月,港交所和香港證監會也為超100億元市值的A股公司開辟快速通道,符合資格的A股上市公司可以享受“一輪問詢 30天審批”的極速通道。

“A H”上市仍存在挑戰

“A H”陣營持續擴容,上市的方式也正日趨多樣化。

據了解,“A H”上市進程中,企業可選擇“先A后H”“先H后A”“A H同步”三種模式。“先A后H”常見,企業先在A股上市,再選擇赴港上市,如美的集團、順豐控股、赤峰黃金等公司均采用此類模式;“先H后A”較少;“A H同步”對企業實力和籌備要求較高,此前較為典型的案例有工商銀行、中信銀行。

也有企業選擇分拆赴港上市。例如,今年1月,歌爾股份吹響“A拆H”號角,其子公司歌爾微電子向港交所遞表。今年3月25日,諾力股份公告稱,擬分拆控股子公司中鼎智能(無錫)科技股份有限公司至港交所上市。同日,南山鋁業的控股子公司南山鋁業國際在港交所主板掛牌并上市交易。

不過,赴港上市并非易事。企業需面臨諸多挑戰,包括估值水平差異、公司治理結構差異,以及兩地市場監管體系的不同要求。

一方面,A股與港股市場估值邏輯存在差異,A股市盈率相對較高,而港股近年的市盈率普遍較低,易形成兩地“剪刀差”,企業需要平衡兩地股價的表現。

另一方面,兩地監管要求存在差異,如果企業披露信息要符合兩地監管要求,那運營成本勢必會持續上升。“港股市場作為國際化資本平臺,通常需要承擔較高的合規成本,例如國際審計、法律顧問等費用,上市運營成本整體是高于A股的。因此一般只有規模較大的公司才會選擇這條路徑。”一名在港券商人士對記者表示。

展望未來,德勤中國資本市場服務部華南區上市業務合伙人藍志康認為,受益于“A H”上市模式持續升溫、中國港股市場估值和流動性的改善等,預計2025年中國港股市場有大約80只新股上市,融資約1300至1500億港元。

(實習生蔣習對本文亦有貢獻)

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。