近期,美債收益率的瞬間飆升引發(fā)關(guān)注,關(guān)稅引起的通脹預(yù)期攀升、基差交易平倉(cāng)、海外買家拋售等潛在原因都受到熱議。

“所幸,美國(guó)總統(tǒng)特朗普對(duì)于延遲關(guān)稅的聲明恰逢周三美國(guó)10年期國(guó)債拍賣的關(guān)鍵時(shí)點(diǎn),緩和了市場(chǎng)壓力,拍賣結(jié)果較為順利,推動(dòng)收益率下行。否則如果像周一的3年國(guó)債拍賣結(jié)果一樣慘淡,可能會(huì)引發(fā)風(fēng)險(xiǎn)。比起股市,降低債券收益率(融資成本)可能才是特朗普的核心指標(biāo),債券收益率的飆升可能真正觸動(dòng)了特朗普的神經(jīng)。”資深華爾街投行人士馮磊(Mitch Feng)對(duì)第一財(cái)經(jīng)記者表示。

接受記者采訪的海外投行和資管機(jī)構(gòu)人士表示,前期美債收益率因避險(xiǎn)情緒而大跌,從4.5%附近跌至3.8%附近,但關(guān)稅引發(fā)的通脹攀升和市場(chǎng)流動(dòng)性趨緊再度引發(fā)拋售。盡管中國(guó)等其他“債主”逐步將美債投資多元化至其資產(chǎn)符合其長(zhǎng)期資產(chǎn)配置目標(biāo),但直到當(dāng)?shù)貢r(shí)間周二下午3年期國(guó)債拍賣后,美元才開始與國(guó)債同步走弱,尤其是美國(guó)“非主流”國(guó)債即“老券”(off-the-run Treasuries)并未出現(xiàn)更顯著的定價(jià)扭曲,因此美債波動(dòng)可能并非源于海外“債主”的明確拋售行為,更多反映的是市場(chǎng)整體需求疲弱。

不存在明顯的海外“債主”拋售

美債的波動(dòng)恰逢貿(mào)易摩擦升級(jí)之際,因而海外“債主”是否存在明顯的拋售行為備受熱議。

對(duì)此,高盛美債交易臺(tái)的Mitchel表示,周一開始激烈的美債拋售引發(fā)市場(chǎng)關(guān)注,特別是是否存在外資拋售。“我們并未觀察到這類情況,若真是如此,可能會(huì)在‘非主流期限’的庫(kù)存?zhèn)蚱谪洺謧}(cāng)中看到更顯著的跡象,但期貨未平倉(cāng)合約周初反而下降。這更可能是投資者在高波動(dòng)環(huán)境下清倉(cāng),或從債券資產(chǎn)轉(zhuǎn)向此前大幅下跌的股市。

高盛新興市場(chǎng)策略師孫璐則表示,近期關(guān)稅加碼以及美債利率上升,客戶普遍關(guān)注美國(guó)最大“債主”之一的中國(guó)是否拋售美債。“我們觀察到中國(guó) 比利時(shí) 盧森堡的美債持倉(cāng)近年來基本持平(后兩者通常被視為中國(guó)通過Euroclear和Clearstream的代理賬戶),中國(guó)外儲(chǔ)中的黃金占比增長(zhǎng)也較小(自2022年僅增加約200億美元)。”

亦有交易員對(duì)記者稱,雖然美元上周確有貶值,但從本周一開始,互換利差收窄的過程中,美元的走勢(shì)基本維持區(qū)間震蕩。事實(shí)上,在周一,互換利差收窄的同時(shí),美元對(duì)歐元和日元還在走強(qiáng)。直到周二下午3年期國(guó)債拍賣后,美元才開始與國(guó)債同步走弱,因此這更多反映的是市場(chǎng)整體對(duì)美債的需求疲弱,而非外匯儲(chǔ)備管理者的明確拋售行為。如果真的存在為重新配置儲(chǔ)備資產(chǎn)而拋售美元的行為,美元會(huì)更加明顯地跑輸其他儲(chǔ)備資產(chǎn)(比如其他貨幣或黃金),同時(shí)看到老券出現(xiàn)更顯著的定價(jià)扭曲。

國(guó)泰君安國(guó)際首席經(jīng)濟(jì)學(xué)家周浩對(duì)記者表示,這并不是壞事,因?yàn)槊纻漠悇?dòng)可能會(huì)引發(fā)美聯(lián)儲(chǔ)、白宮等方面的關(guān)注,不過本周美債收益率并沒有創(chuàng)下新高,只是快速反彈。若未來真的失控,反而給了美聯(lián)儲(chǔ)不得不采取行動(dòng)的理由。

在特朗普宣布部分關(guān)稅暫停90天后,美國(guó)午盤國(guó)債市場(chǎng)波動(dòng)劇烈,短端收益率大幅走高,但關(guān)鍵的長(zhǎng)債收益率下行。4月9日美東時(shí)間下午3點(diǎn)后,短端收益率當(dāng)日上行約18個(gè)基點(diǎn)(BP),2年-10年和5年-30年期限利差分別收窄11BP和15BP。10年期美債收益率上升約7BP,報(bào)4.365%,接近當(dāng)日交易區(qū)間(4.306%至4.511%)的低端,得益于關(guān)稅延期聲明。當(dāng)天,10年國(guó)債的拍賣顯示了強(qiáng)勁的投資者需求。當(dāng)前,市場(chǎng)焦點(diǎn)將轉(zhuǎn)向3月CPI數(shù)據(jù),4月10日還將迎來220億美元的30年期美債拍賣。

對(duì)沖基金爆倉(cāng)和基差交易平倉(cāng)

更可能引發(fā)美債異動(dòng)的因素是,亞洲對(duì)沖基金爆倉(cāng)和各界盛傳的基差交易平倉(cāng)。

“前者的可能性或許更大,因?yàn)槊纻找媛实娘j升發(fā)生在亞洲交易時(shí)段,買賣價(jià)差巨大,暗示市場(chǎng)流動(dòng)性不佳,某杠桿交易的爆倉(cāng)可能就會(huì)導(dǎo)致市場(chǎng)大幅波動(dòng)。”Mitch Feng告訴記者。

4月9日周三午間,30年期美債收益率迅速拉升20個(gè)基點(diǎn),盤中觸及5%;基準(zhǔn)10年期美債收益率也一度重回4.5%上方。與此同時(shí),30年期日本國(guó)債收益率上升25.5個(gè)基點(diǎn),至2.75%,為2004年8月以來的最高水平。

有市場(chǎng)傳聞稱,作為美債的第二大外國(guó)持有者,日本可能將拋售美債以反制關(guān)稅。據(jù)媒體報(bào)道,周三,日本財(cái)務(wù)大臣加藤勝信明確表示,不會(huì)將其持有的美國(guó)國(guó)債作為關(guān)稅反制工具。同日,日本財(cái)務(wù)省、金融廳與日本央行召開高層緊急會(huì)議,討論相關(guān)對(duì)策,三方確認(rèn),將密切掌握關(guān)稅措施對(duì)經(jīng)濟(jì)與金融市場(chǎng)的影響,并采取穩(wěn)定市場(chǎng)、支援企業(yè)的行動(dòng)。

除了對(duì)亞洲對(duì)沖基金爆倉(cāng)的擔(dān)憂,大范圍基差交易(basis trade)去化所帶來的流動(dòng)性風(fēng)險(xiǎn)也引發(fā)關(guān)注。

中金公司的研究顯示,對(duì)沖基金通過基差交易可能積累了1-1.5萬億美元規(guī)模的美債現(xiàn)貨持倉(cāng)。基差交易橫跨美國(guó)國(guó)債現(xiàn)貨、期貨和回購(gòu)三個(gè)市場(chǎng),利用現(xiàn)貨與期貨市場(chǎng)價(jià)差實(shí)現(xiàn)套利。

具體而言,做多現(xiàn)貨的資金可從回購(gòu)市場(chǎng)獲得再融資(相當(dāng)于將國(guó)債在回購(gòu)市場(chǎng)套現(xiàn)),并不斷將回購(gòu)展期,直到期貨交割。在不考慮交易費(fèi)的情況下,投資者基差交易的成本主要是回購(gòu)市場(chǎng)的借貸成本(例如SOFR利率),而回報(bào)則是期貨相對(duì)現(xiàn)貨的溢價(jià)部分(基差)。如果基差大于購(gòu)買美債現(xiàn)貨并通過回購(gòu)市場(chǎng)再融資的成本,交易便是有利可圖。由于基差本身不大,且期貨交易自帶杠桿,所以國(guó)債現(xiàn)貨市場(chǎng)交易也需要加杠桿,杠桿率受回購(gòu)抵押品借款的折損率(haircut)影響。投資者需要自行提供的流動(dòng)性資金主要用于繳交期貨保證金(Margin)和支付回購(gòu)利息。

多元化配置需求持續(xù)存在

如果真的要談?wù)撌欠裼泻M鈧鳒p持,就實(shí)施而言,近年來,部分“債主”近年來一直在減少美債的持倉(cāng),包括中國(guó)在內(nèi)。

高盛表示這頗為正常, 由于當(dāng)前美國(guó)治理和制度的結(jié)構(gòu)性惡化正在侵蝕美資產(chǎn)的特權(quán)地位,疊加美國(guó)與G10國(guó)家之間利差縮小,若海外央行逐步將美債投資多元化至其他G10國(guó)家貨幣資產(chǎn),符合其長(zhǎng)期資產(chǎn)配置目標(biāo),也并不令人意外。

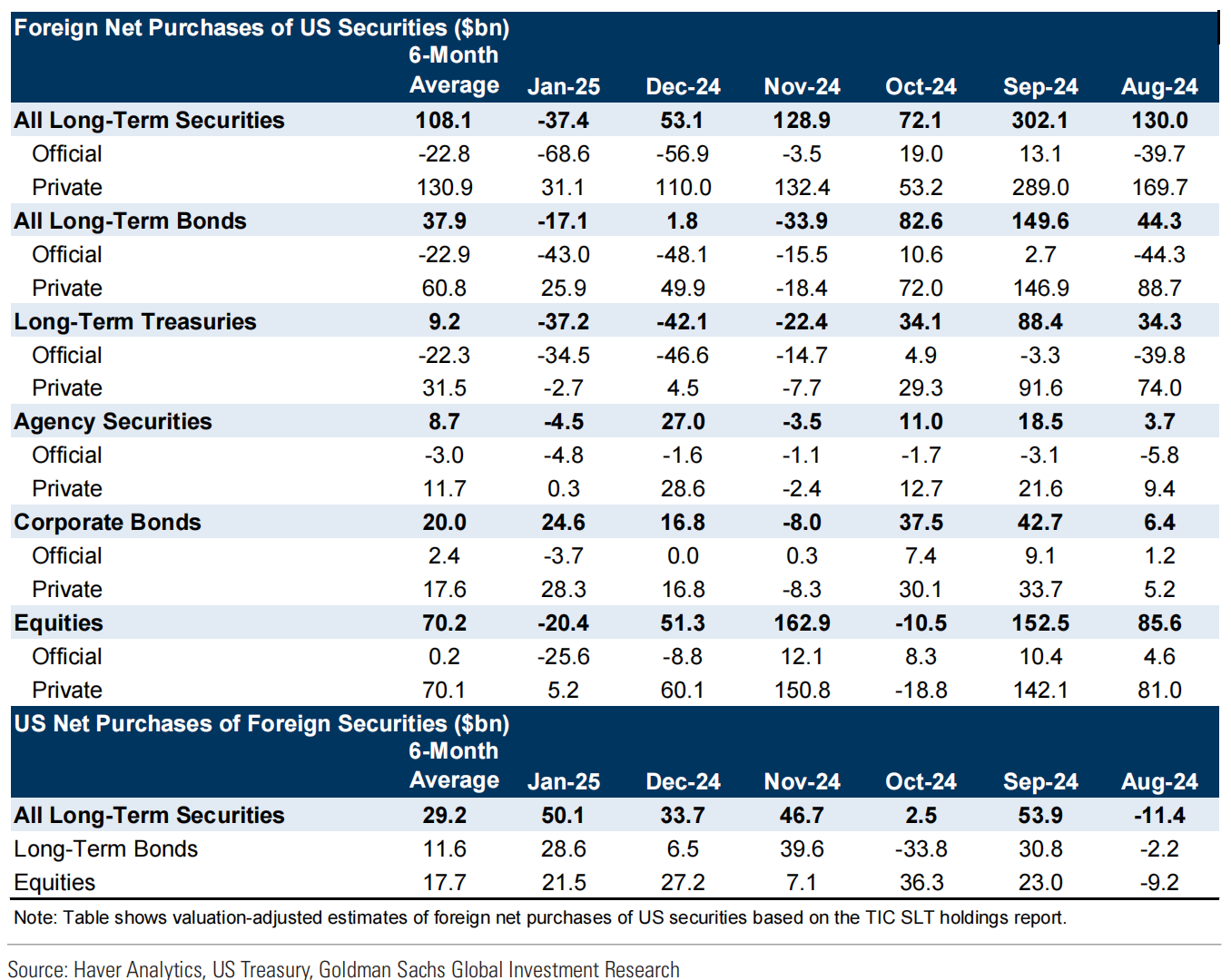

根據(jù)美國(guó)財(cái)政部最新發(fā)布的1月份國(guó)際資本流動(dòng)(TIC)數(shù)據(jù),1月外國(guó)投資者凈賣出了美國(guó)長(zhǎng)期證券。具體而言,外國(guó)投資者凈賣出了美國(guó)長(zhǎng)期國(guó)債、股票和機(jī)構(gòu)證券,但買入了公司債券。其中,公司債券的資金流入主要來自私人投資者,而對(duì)長(zhǎng)期美國(guó)國(guó)債、股票和機(jī)構(gòu)證券的拋售則主要由官方投資者推動(dòng)。

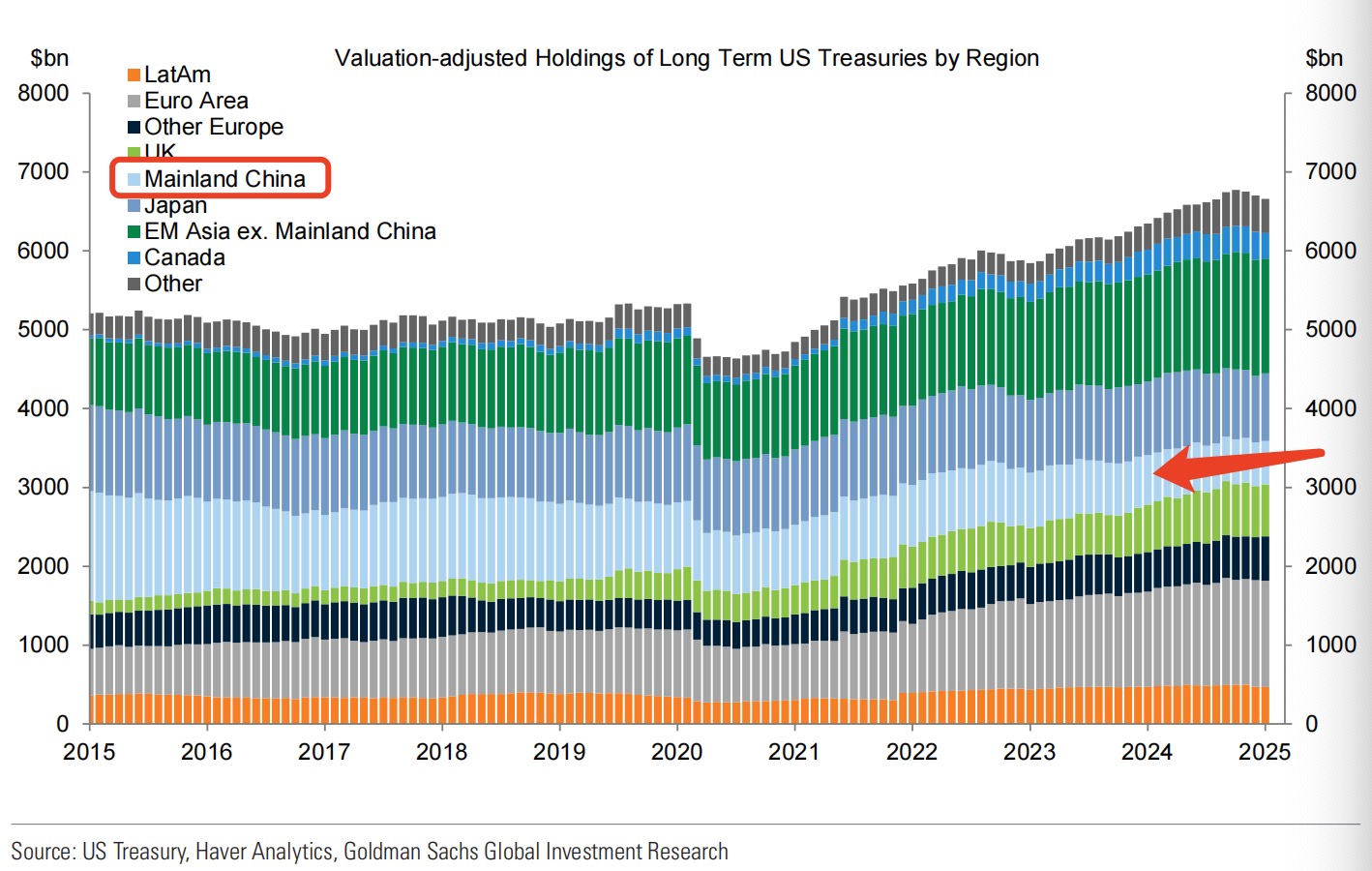

不過,中國(guó)在當(dāng)月增持了美國(guó)國(guó)債。具體而言,中國(guó)持有的美國(guó)國(guó)債從2024年12月的7590億美元增加至2025年1月的7608億美元,增加了18億美元。 然而,中國(guó)的持倉(cāng)在2018年觸及最高點(diǎn)(1.18萬億美元),此后開始持續(xù)下降 ,至今中國(guó)減持了超過4000億美元的美債,1月總持倉(cāng)為7608億美元。

此外,英國(guó)在今年1月成為美國(guó)長(zhǎng)期國(guó)債的最大凈買方,而在去年12月,英國(guó)還是最大凈賣方。其次是挪威和日本,分別位列凈買入第二和第三。加拿大在1月成為最大凈賣出方。從地區(qū)來看,歐洲整體為凈買入方,而拉丁美洲和亞洲則為凈賣出方。

近幾年,黃金被各方增持,這實(shí)則就是資產(chǎn)多元化配置的體現(xiàn)之一。一季度數(shù)據(jù)顯示,黃金ETF的全球流入量達(dá)到歷年來一季度的高位,全球主要地區(qū)持倉(cāng)量均有較大增長(zhǎng)。此外,在過去三年中,各國(guó)央行正以創(chuàng)紀(jì)錄的速度每年購(gòu)買超過1000噸黃金,加之美元或面臨貶值風(fēng)險(xiǎn),私人投資者似乎也紛紛效仿央行,增加黃金敞口。

幫企客致力于為您提供最新最全的財(cái)經(jīng)資訊,想了解更多行業(yè)動(dòng)態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。