4月市場波動加劇,南向資金仍舊加倉港股。

Choice數據顯示,4月1日至15日,最近半個月時間內,南向資金日均凈流入接近150億港元,累計凈流入額達到1461億港元,創2021年以來的同期最高紀錄。今年以來則累計凈流入逾5500億港元,創十余年來新高。

南向資金“買買買”,也有不少新特點,買入策略上更傾向于“啞鈴型”配置:一端是高股息資產,另一端是科技成長、可選消費板塊。此外,近期南向資金也多次逢低“抄底”港股。例如,上周多只科技股回調至階段性低點,南向資金迅速“掃貨”。

南向資金持續涌入,港股市場的估值方式是否會出現新變化?業內人士普遍認為,目前港股市場中外資仍占主導力量,但南向資金正在獲取邊際定價權,尤其是在紅利股與小盤股板塊。

本月南向資金爆買超1400億港元

近期,南向資金買入港股的速度開始不斷加快。Choice數據顯示,4月1日至4月15日,南向資金合計凈流入額達到1461億港元,創下2021年以來同時間段新高,日均凈流入約146.45億港元。

4月9日,南向資金凈買入港股超355億港元,創日度凈買入額歷史新高。當日,華泰柏瑞南方東英恒生科技ETF、華夏恒生科技指數ETF、易方達相關證券ETF成交額分別高達156.39億元、151.12億元、92.27億元。此外,還有12只港股相關ETF成交量超20億元。

南向資金此番凈流入,始于2024年10月,并在春節后開始加速,呈現出規模大速度快的現象。截至4月15日收盤,今年南向資金累計凈流入港股已超5570億港元,同樣創下歷史同期最高規模,并已超過2022年、2023年的全年凈買入額。今年年初以來的67個交易日中,南向資金24個交易日凈流入超100億港元。

南向資金大手筆“掃貨”港股,熱衷買入哪些標的?

從購買偏好來看,南向資金偏好“啞鈴型”配置:一端配置高股息資產,一端則是科技成長、可選消費板塊。據Wind數據,近3個月以來,南向資金凈買入商貿零售行業、銀行、醫藥行業分別為925億港元、692億港元、420億港元。凈買入傳媒、電子、通訊行業均超300億港元。

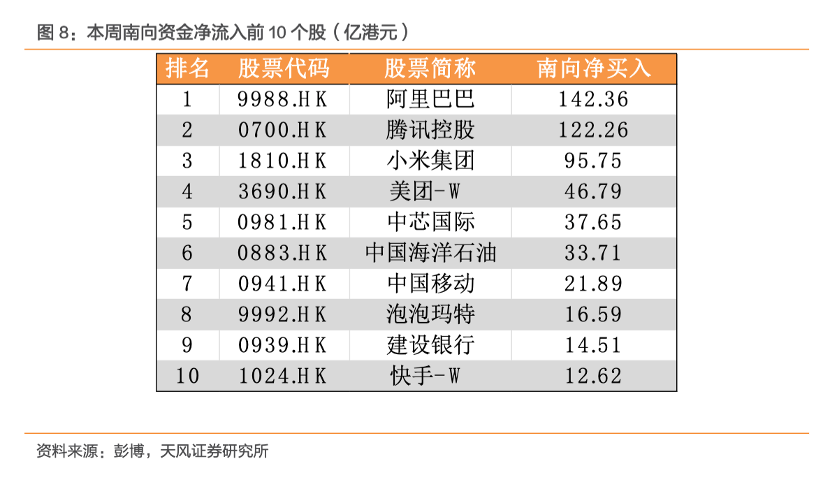

此外,南向資金買買買也有階段性特點,熱衷逢低“抄底”熱門標的。以南向資金涌入速度較快的上周(4月7日至4月11日)為例,該周南向資金凈流入822.53億港元,重點加倉互聯網科技巨頭。據天風證券研報梳理,流入居前三的企業均為互聯網公司,分別為阿里巴巴、騰訊控股、小米集團,分別凈買入142億港元、122億港元、96億港元。此外,中芯國際、泡泡瑪特等多只熱門賽道個股也受到南向資金青睞,上周凈買入金額分別為37.65億港元、16.59億港元。

南向資金增倉幅度最大的時點在4月9日、10日,當時正值上述熱門公司股價下跌,估值相對較低。

在上周行情中,南向資金也成功“抄底”。恒生指數上周一(4月7日)下跌逾13%至19828點后持續反彈,截至4月15日收盤,恒生指數已連續五個交易日收高,區間累計漲幅為8.26%。恒生科技指數則從上周低點4296.16點一度回升至5000點上方。

(上周南向資金凈流入前十個股,圖片來源:天風證券)

能否爭奪定價權?

今年以來,內地資金買入港股,有兩個較為明顯的階段。

第一階段是1月13日至4月初。1月13日前后,DeepSeek和阿里Qwen2.5-Max等國產大模型的陸續發布及出色表現,被認為是最強力且直接的催化劑。市場開始重新審視相關企業的“科技”屬性,一定程度上帶動恒生科技指數走高。

在這一階段,南向資金涌入的背后主力可能源于個人與私募的活躍,公募與險資持續配置。

中金公司認為,近期內地可投港股ETF資金凈流入快速抬升,這部分可能主要來自個人投資者;而港股通部分中小市值標的異常波動,與A股一些中小盤的表現特征類似,表明不排除有游資與私募資金參與。此外,部分險資仍在持續配置港股高分紅標的,也小幅增配科技板塊,內地公募也明顯增配港股科技板塊。

第二階段則是4月初,受國際環境影響,港股市場出現劇烈動蕩,資金跨過香江強勢護盤港股。

不管是基于長線投資邏輯還是護盤邏輯,今年以來,南向資金的話語權正在不斷提升。Wind數據顯示,2024年,南向資金成交額約為11.23萬億港元,占當年恒生指數成交額的30%以上。2025年以來,南向資金成交額約為7.2萬億港元,占今年以來恒生指數成交額的40%以上。

南向資金能否跨過珠江,獲取定價權?目前業內仍存在一定分歧。

從港股存量持股結構中,外資仍然占據主導地位。

基于港交所中央結算系統數據分析,按照各類資金持股市值占比降序排列,截至2025年3月18日,港股資金來源最大的為偏長線配置的穩定型外資、短線交易的靈活型外資,持股金額占比分別為43.9%、19.4%。而港股通持股金額占比僅為18.8%。

南向資金獲取定價權,也存在限制性因素。“在港股這樣一個開放市場,兩個因素決定了南向資金不可能有‘絕對定價權’。”中金公司研究部首席海外策略分析師劉剛在近期研報中提出,第一是做空機制,2000年以來,港股市場賣空比例呈階梯式抬升,在市場情緒波動較大時甚至一度超過20%,對于股價的短期走勢也往往起到重要作用。但南向資金暫時還無法參與賣空。第二是南向資金無法參與定增和配售,加之港股的“閃電配售”機制,使得南向資金還面臨短期內巨大的供給壓力。

不過,南向資金正在掌握紅利股與小盤股的局部“定價權”。劉剛分析,南向資金持股占比在30%以上個股基本以小盤股(市值在50億港幣以下)和紅利股為主。2024年南向資金增持的前15大個股中高分紅標的占比約為三分之二。這一點同樣也體現在AH溢價上,AH兩地上市的公司中絕大多數均為國企和傳統板塊,其中金融、能源、電信、公用事業等板塊市值占比約80%,歷史上每一次南向的大舉流入往往對應著AH溢價的快速回落。

海通證券策略首席分析師吳信坤認為,從過去一段時間的流量視角來看,南向資金其實正在取得港股市場邊際上的定價權。從行業結構層面進一步分析,也可以發現類似規律。流量視角下,春節前后Deepseek概念引領的中國科技資產重估行情啟動,南向資金與外資在不同程度上流入港股,但在流入方向上略有差異。南向資金流入軟件服務、電信服務等科技板塊,除此之外還大幅流入零售、銀行、汽車等泛消費、紅利行業,而同期外資在這些行業上凈流出,這使得南向在港股泛消費、紅利行業的邊際定價權得到提升。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。