上周國際市場風云變幻,不確定性帶動金價迭創新高。美股延續調整,道指周跌2.66%,納指周跌2.62%,標普500指數周跌1.50%。歐洲三大股指全線反彈,英國富時100指數周漲4.58%,德國DAX 30指數周漲3.13%,法國CAC 40指數周漲2.24%。

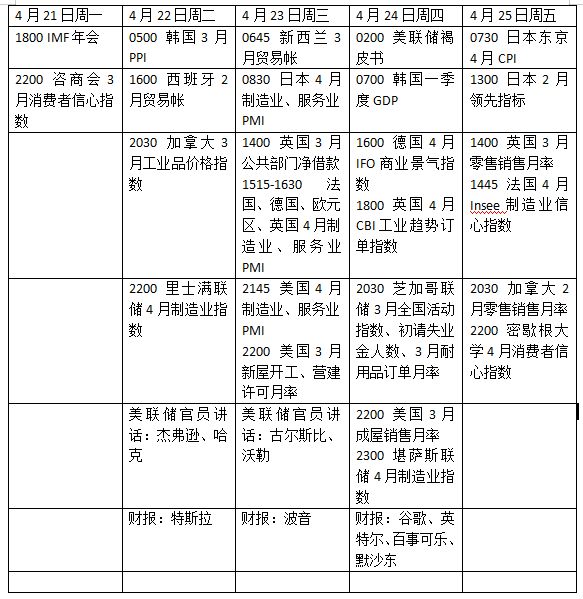

本周看點頗多,國際貨幣基金組織(IMF)春季會議召開;關稅談判仍然是投資者關注的首要議題,歐美經濟體采購經理人指數(PMI)被認為可能反映相關影響;與此同時,拋壓暫歇的美國國債拍賣需求也吸引外界目光。財報季中,谷歌和特斯拉的業績表現料成焦點。

美國4月PMI能否企穩

自本月初以來,圍繞特朗普關稅政策和美國貿易伙伴的反應成為市場焦點。特朗普政府政策的反復讓許多人仍然擔心今年晚些時候會出現經濟衰退。美元繼續下跌,這引發了市場對其作為世界儲備貨幣可持續性的質疑。盡管美國國債在過去幾天趨于穩定,但也有不少分析認為危險可能并未過去。

未來一周,多位美聯儲官員將發表講話,市場關注有關經濟和貨幣政策的相關表述,美聯儲也將更新經濟狀況褐皮書。利率市場定價顯示,今年美聯儲將降息約90個基點,投資者對潛在的經濟風險仍然非常緊張。摩根大通認為美股衰退的可能性為60%。高盛認為美國經濟衰退的可能性為45%。

數據方面,美國4月PMI可能引起特別關注,外界渴望了解面對關稅陰云,美國商業活動是如何進入第二季度的。此外,包括3月份新房銷售、耐用品訂單以及密歇根大學消費者信心指數也備受關注。

本周谷歌母公司Alphabet 、特斯拉、寶潔、默沙東、艾伯維在內的公司將發布財報。

原油與黃金

上周,國際油價企穩反彈,WTI原油近月合約周漲5.17%,報64.60美元/桶,布倫特原油近月合約周漲4.94%,報67.96美元/桶。瑞穗能源期貨總監雅格(Bob Yawger)表示,若美國與歐盟達成貿易協議可能會限制特朗普關稅對石油需求的破壞。

石油輸出國組織(歐佩克)上周表示,已收到伊拉克、哈薩克斯坦和其他國家進一步減產的最新計劃,以彌補超出配額的產量。然而,歐佩克、國際能源署和包括高盛和摩根大通在內多家機構近一周下調了對油價和需求增長的預測,因為美國的關稅政策和其他國家的報復使全球貿易陷入混亂。

黃金再創歷史,美元走軟和貿易緊張局勢升級使金價突破3300美元。紐約商品交易所6月交割的COMEX黃金收于3328.40美元,周漲4.30%。

商品經紀商Marex分析師梅爾(Edward Meir)表示:“我認為(黃金)已經超買,并且存在一些獲利回吐現象……然而,由于2025年的前景仍然非常不確定,黃金仍值得關注。”

歐央行或繼續降息

上周,歐洲央行宣布一年來第七次降息,并警告稱經濟增長將受到美國關稅的嚴重打擊,這加大了人們對未來幾個月進一步放寬政策的押注。目前,歐洲央行已將利率降至2022年底以來的最低水平,因為疫情后的通脹壓力已基本消失,貿易政策的快速變化削弱了商業信心并抑制了增長。

歐央行行長拉加德在新聞發布會上表示:“經濟增長的下行風險增加了。全球貿易緊張局勢和相關不確定性的大幅升級可能會通過抑制出口來降低歐元區的增長,并可能推低投資和消費。”盡管拉加德沒有透露該行的下一步行動,堅稱政策制定者將逐次開會決定,但她的一些同事表示,進一步寬松的門檻很低。

市場還將拉加德關于增長風險的警告視為一個信號,表明有必要進一步放松,并預計本輪降息空間還有2-3次。荷蘭國際集團經濟學家布熱斯基(Carsten Brzeski)表示:“我們相信,未來還會有更多的降息,歐洲央行的緊迫感明顯增強了。然而,每個人都應該知道,僅靠降息并不能保護歐元區經濟免受當前歷史性變化和挑戰的影響。”

就數據而言,本周亮點將是歐元區、英國4月PMI的初步數據。歐元區3月份商業活動以近7個月來最快的速度增長,由于對歐元區火車頭德國在基礎設施和國防方面的大規模支出可能扭轉歐洲經濟的樂觀態度,未來幾個月可能會獲得更大的推動力。

英國3月份CPI數據放緩后,投資者認為英國央行5月份下調25個基點的概率升至80%以上,而到年底,預計將有85個基點的空間。4月PMI不太可能改變下月降息的預期,但這會促使投資者在今年剩余時間里的寬松預期。數據方面,周五公布的3月零售銷售數據和4月GfK消費者信心調查可能表明關稅對消費者的影響。

本周看點

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。