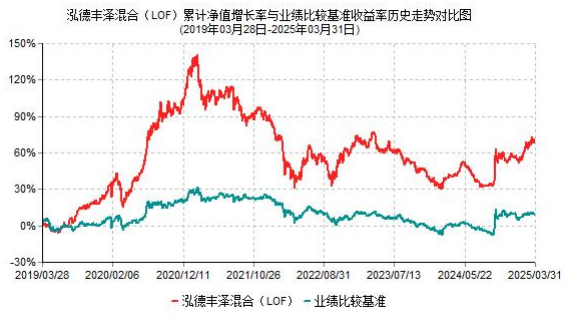

【編者按】2025年一季度泓德豐澤混合(LOF)基金份額凈值增長(zhǎng)率為7.93%,同期業(yè)績(jī)比較基準(zhǔn)收益率為-0.52%。基金自2019年3月28日成立以來(lái)累計(jì)凈值增長(zhǎng)率6...

2025年一季度泓德豐澤混合(LOF)基金份額凈值增長(zhǎng)率為7.93%,同期業(yè)績(jī)比較基準(zhǔn)收益率為-0.52%。基金自2019年3月28日成立以來(lái)累計(jì)凈值增長(zhǎng)率69.73%,同期業(yè)績(jī)比較基準(zhǔn)收益率為8.55%。

一季度在DeepSeek、哪吒等事件的催化下,市場(chǎng)情緒高漲,AI、機(jī)器人等熱點(diǎn)輪番演繹。Wind 全A上漲1.90%, 表現(xiàn)較好的行業(yè)為汽車(chē)、有色、機(jī)械等。港股市場(chǎng)在低估值水平和外資流入助推下體現(xiàn)出更強(qiáng)的彈性,一季度恒生指數(shù)上漲超過(guò)15%。

泓德豐澤混合(LOF)在港股互聯(lián)網(wǎng)、消費(fèi)及醫(yī)藥行業(yè)的配置為一季度貢獻(xiàn)了較好的絕對(duì)收益。二季度的開(kāi)局與一季度截然相反,隨著美國(guó)對(duì)全球貿(mào)易伙伴征收“對(duì)等關(guān)稅”,長(zhǎng)期以來(lái)的全球貿(mào)易秩序被打破,資本市場(chǎng)也隨之產(chǎn)生較大的動(dòng)蕩。4月上旬全球貿(mào)易秩序的巨大波動(dòng)很難用傳統(tǒng)的邏輯來(lái)理解,更不用說(shuō)預(yù)測(cè)。“我們認(rèn)為當(dāng)下不是去做預(yù)測(cè)的時(shí)候,而是更多關(guān)注確定性,關(guān)注所投資的企業(yè)是否具備足夠的韌性來(lái)應(yīng)對(duì)這些變化,關(guān)注持倉(cāng)個(gè)股的估值是否為最差的情形做好了定價(jià)。”基金經(jīng)理季宇表示。

關(guān)注確定性方面,季宇認(rèn)為內(nèi)需消費(fèi)領(lǐng)域仍然不乏相對(duì)不受外部環(huán)境擾動(dòng)、自身產(chǎn)品或經(jīng)營(yíng)周期向上的企業(yè),企業(yè)的經(jīng)營(yíng)趨勢(shì)并未被打破,估值水平不高,在當(dāng)下依然是較好的投資標(biāo)的,泓德豐澤混合(LOF)后續(xù)也會(huì)更多關(guān)注這類(lèi)企業(yè)。

泓德豐澤混合(LOF)中所投資的部分企業(yè)有來(lái)源于北美地區(qū)的收入,與制造型企業(yè)不同,直接面向消費(fèi)者的品牌公司競(jìng)爭(zhēng)力建立在產(chǎn)品、品牌、渠道多重保護(hù)基礎(chǔ)之上,成本只是企業(yè)競(jìng)爭(zhēng)力的一個(gè)維度,且企業(yè)毛利率較高,可以通過(guò)產(chǎn)品迭代等手段進(jìn)行直接或間接的提價(jià)來(lái)轉(zhuǎn)移成本壓力。品牌企業(yè)更多的風(fēng)險(xiǎn)是價(jià)格上漲以及動(dòng)蕩局勢(shì)下海外消費(fèi)者信心受到?jīng)_擊之后對(duì)短期需求的抑制。

回顧過(guò)去幾年市場(chǎng)經(jīng)歷過(guò)的外部沖擊,16年英國(guó)脫歐、18年貿(mào)易戰(zhàn)、20年疫情、22年俄烏沖突等,回溯來(lái)看每一次市場(chǎng)最恐慌的時(shí)候都反而提供了很好的買(mǎi)點(diǎn),考慮到AH兩地市場(chǎng)較低的估值水平,季宇認(rèn)為這次也不會(huì)例外。如果非要做一個(gè)預(yù)測(cè),季宇認(rèn)為關(guān)稅帶來(lái)的成本會(huì)上升,但全球貿(mào)易分工的大趨勢(shì)不可逆,中國(guó)企業(yè)已經(jīng)形成的全球競(jìng)爭(zhēng)力不可逆;“從投資角度,當(dāng)下我們更多聚焦到微觀企業(yè)的競(jìng)爭(zhēng)力和估值水平,并希望積極利用大的負(fù)面的宏觀沖擊帶來(lái)的買(mǎi)入機(jī)會(huì)。”季宇表示。

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。