【編者按】鎂 ,元素周期表ⅡA族堿土金屬 ,呈銀白色且具有延展性鎂質量輕 、 密度小 , 其相對原子質量為24.305 ,相對密度為 1.74g/cm3,熔...

鎂 ,元素周期表ⅡA族堿土金屬 ,呈銀白色且具有延展性

鎂質量輕 、 密度小 , 其相對原子質量為24.305 ,相對密度為 1.74g/cm3,熔點648.8 ℃ , 沸點1107℃ 。鎂屬于活潑金屬 ,在干燥空 氣中較為穩 定 ,但受熱可與水作用 ,且能與大多數的非金屬 ,如鹵素、 氮、 硫等作用, 溶于酸會放出氫氣, 還原性較強 。鎂元素在地殼中分布較廣, 占地殼質量的 2.1% ,在地殼中各元素里排名第八。鎂化學性質活潑,在 自然界中僅以化合物狀態存在, 在已知的1500種礦物中,鎂化合物有 200 多種 , 占比12%以上。

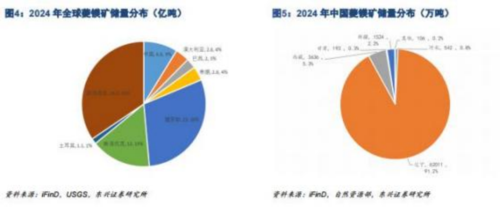

中國鎂資源儲量豐富 ,資源稟賦較高

中國可供采選冶煉的鎂資源主要分布于菱鎂礦、 白云石礦與鹽湖資源中。據國務院發展研究中心統計( 2024年) , 中 國鎂資源儲量占全球70% 。 菱鎂礦方面,根據USGS 統計數據 ,2024年全球菱鎂礦儲量為 77 億噸 ,且集中度較高CR3 達到 54% 。其中,俄羅斯(23億噸,占比 30%),斯洛伐克( 12億噸 , 占比 15%) 和中國( 6.8億噸 ,占比 9%)為全球前三大菱鎂礦儲量國。白云石礦方面 , 全球白云石儲量主要分布在中國 、意大利 、 西班牙 、 土耳其等國家。 其中, 中國白云石資源儲量已超過200億噸, 占全球的80% 以上。 鹽湖資源方面,中國鹽湖鎂鹵水中的鎂鹽儲量達48億噸 ,包含硫酸鎂儲量約16 億噸 、 氯化鎂儲量約32億噸 。

全球原鎂供給具有較大單一市場風險

從上游菱鎂礦產量觀察 ,根據 USGS 統計 ,2024年全球菱鎂礦產量合計2200 萬噸 ,較23年持平; 其中中國菱鎂礦產量為1300 萬噸 ,較23年持平, 占全球菱鎂礦產量比例達 59% 。全球原鎂產出的集中度更高:根據中國有色金屬工業協會統計 ,2024 年全球原鎂產量為 112 萬噸 , 同比增長12%;其中中國原鎂產量 24.73%至 102.48萬噸 ,推動中國原鎂全球產出占比從23年的82%增長至24年的 92% 。此外,根據USGS統計,2019-2024年間,中國鎂錠產量占全球鎂錠比例年均數值為 89% ,至 2024 年該數值已升至 95%。

行業供給側結構性改革推進 , 中國鎂行業集中度提升

2021年,我國原鎂行業集中度較低,CR3約為 14% ,CR10約為32%, 產量在3萬噸以上的頭部原鎂冶煉生產企業共 13 家 ,合計市場占有率達35.9%。近年來,由于環保政策不斷收緊,小型鎂企難以滿足能耗、產能等要求, 行業供給側結構性改革深入推進,鎂行業落后產能逐步淘汰,行業集中度大幅提升。從頭部企業觀察,寶武鎂業原鎂產能市占率由23年的7.4%增至24年的20.5%,根據其擴產計劃,至2025年底,該數值或進一步提升至32% 。

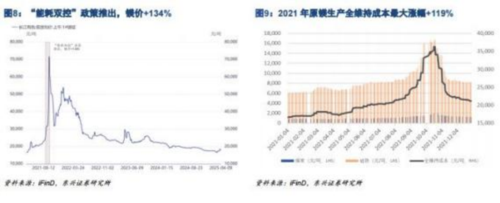

環保及產業政策影響中國鎂資源供應狀態

從中國的鎂行業政策角度觀察,鎂礦行業的政策監管的嚴格主要體現在資源開采許可 、 出口控制和環境保護等方面。 首先 ,企業獲得采礦權需要通過復雜的審批程序并支付采礦權價款及使用費,這加大了礦企的準入條件。 其次, 中國 還對鎂礦的出口實施了一定控制, 以保障國內市場的供應和價格穩定。 環保政策方面,鎂礦企業在開采、冶煉等過程中必須達到更高環保標準 , 意味著企業不僅需要投入大量資金進行環保設施的建設和改造, 還需要引進先進的環保技術和管理經驗。 環保部門對鎂礦項目的審批和監管也越來越嚴格,對于不符合環保要求的企業將不予批準或責令停產整治 。環保與產業政策對鎂生產商提出了更高的要求 , 亦對中國及全球的鎂供給起到了限制作用。

原鎂行業產能利用率有望提升 ,行業規模進入良性擴張態勢

鎂行業產業集群化發展有助行業規模效益的提升及盈利水平的修復 ,也意味著行業的發展將與新能源產業的發展形成有效共振 。 考慮到鎂金屬作為綠色及新質生產力產業發展的核心生產要素,綠色化、 智能化、 移動化及輕量化在產品應用端的持續拓展將推動鎂行業下游需求的有效擴張,這有助于改變行業產能利用率偏低的現狀并且進一步提升行業規模進入良性擴張態勢 。 從行業供需平衡角度觀察,考慮到企業端原鎂產能現有的建設規劃與產能利用率的回升,我們認為2024-2027年間,全球原鎂產量或由112萬噸增至200萬噸,其中中國原鎂產量或由102.6萬噸增至175萬噸。 結合我們對鎂需求的討論與預測,我們認為 2025-2027年間 , 全球原鎂供需缺口或為 0.1/0.9/-0.1 噸 , 全球原鎂供給的緊平衡狀態同樣暗示鎂行業已經顯現周期性的底部特征。

相關公司

寶武鎂業: 央企平臺賦能鎂業龍頭。公司成立于1993年,后于 2007 年在深交所上市。2018年 ,寶鋼金屬有限公司入股 ,成為公司戰略股東;2020年8月 ,寶鋼成為公司第二大股東 ,公司于同年10月向寶鋼定增募資不超過 11.1 億元; 2023年9月 ,定向增發完成 ,寶鋼成為公司控股股東 , 公司由南京云海特種金屬股份有限公司更名為寶武鎂業科技股份有限公司。 公司為中國鎂行業一體化龍頭企業 ,擁有“ 白云石開采-原鎂冶煉-鎂合金熔 煉-鎂合金精密鑄造 、變形加工-鎂合金再生回收 ”的完整鎂產業鏈 ,并在鋁合金材料的生產及深加工業務上有所布局 。公司主要產品為鎂合金材料 、鎂合金制品 、鋁合金制品等 ,廣泛應用于航空航天 、大交通 、新能源汽車 、綠 色建筑 、消費電子及新基建等領域。

星源卓鎂: 公司為我國鎂合金壓鑄領域的龍頭企業,具有技術研發優勢。 公司主要從事鎂合金 、鋁合金精密壓鑄產品及配套壓鑄模具的研發 、生產和銷售 ,產品主要應用于汽車行業 ,包括汽車顯示系統零部件 、新能源汽車動力總成零部件 、汽車中控臺零部件 、汽車座椅零部件 、汽車車燈零部件 、高清潔度自動駕駛模組零部件等 。公司產品最終應用于寶馬 、奧迪 、保時捷 、 智己、蔚來、長城、奇瑞、極氪等國內外知名品牌汽車車型。公司自 2009 年 開始專注于鎂合金壓鑄技術研發與市場開拓 , 已深耕行業十余年 ,完成針對鎂合金壓鑄件模具開發 、壓鑄成型 、后道處理 、精密加工等全業務鏈條的技 術積累 。公司相關技術涵蓋防開裂成型技術 、局部加壓成型技術 、頂出防變形控制技術 、鎂合金靜電噴涂技術 、鎂合金熔化保護技術 、鎂灰去燃技術 、 鎂合金粉塵收集凈化控制技術 、大平面 、薄壁易變形鑄件加工技術 、復雜刀具設計和應用技術等多項核心技術 ,且在平衡產品性能 、工藝參數與規模化 生產 、成本控制方面擁有專業的理解及成熟的經驗。

參考資料:20250416-東興證券-鎂行業深度( I) : 供需或進入持續性緊平衡狀態--全球供給顯現單一市場風險

免責聲明:以上信息出自匯陽研究部,內容不做具體操作指導,客戶亦不應將其作為投資決策的唯一參考因素。據此買入,責任自負,股市有風險,投資需謹慎。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。