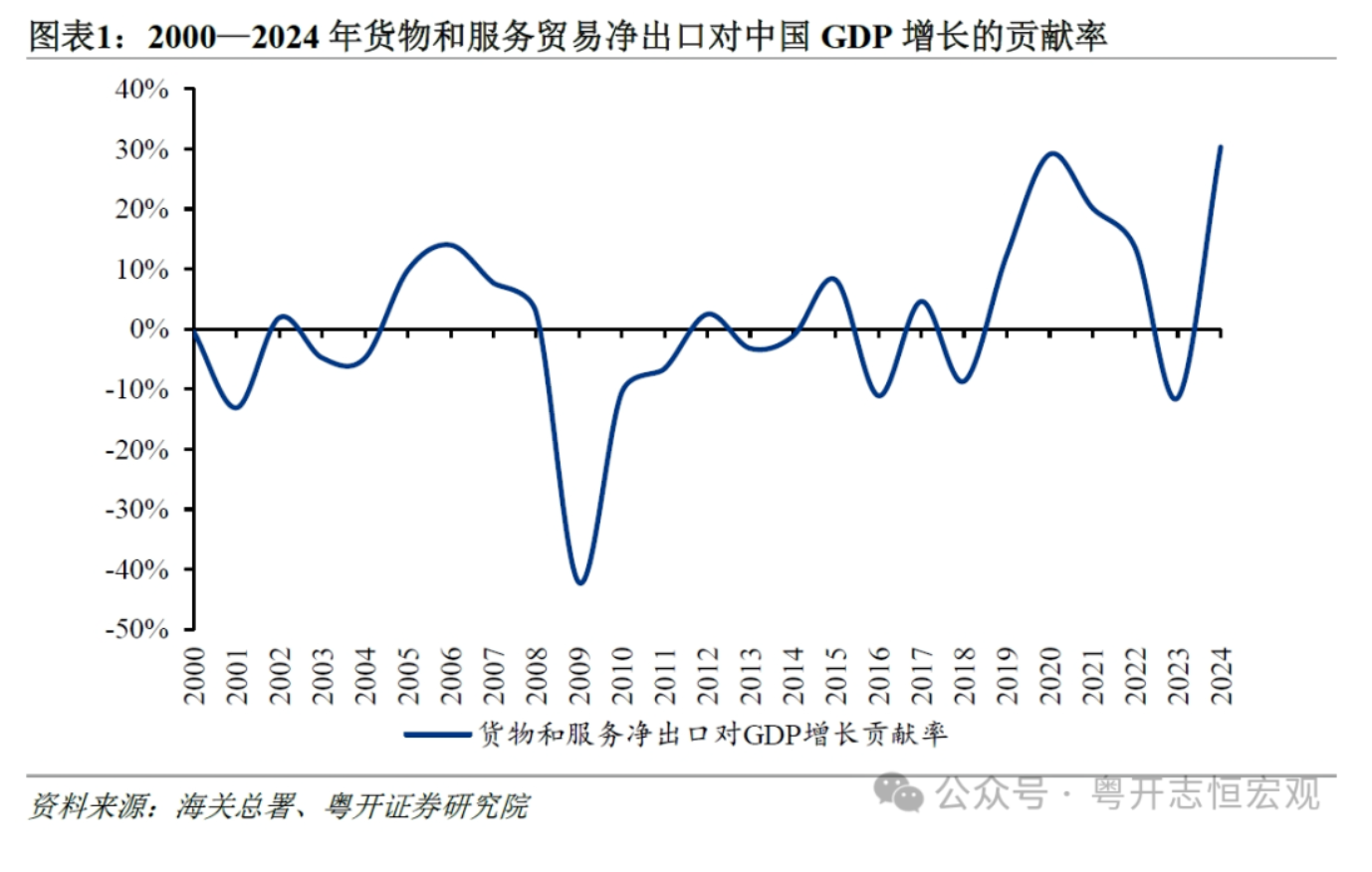

2020年以來,面對外部不確定性上升,中國外貿呈現量穩質升的良好發展勢頭。東部省份充分發揮開放前沿優勢,“新三樣”等高技術產品出口高速增長,打造出口競爭新優勢;受益于新時代西部大開發新格局和西部陸海新通道加快構建,中西部省份外貿快速發展,對共建“一帶一路”國家貿易規模持續提升,中國出口市場不斷擴大,這是全球國際分工以及中國競爭力增強的結果。

然而,美國特朗普發起全球關稅戰,嚴重破壞全球經貿格局,也將對中國經濟和進出口產生較大影響。除了從全國整體維度分析外,還要更具體地分析中國各省份的對外貿易格局與特征,這是各省份應對關稅戰沖擊的基礎。

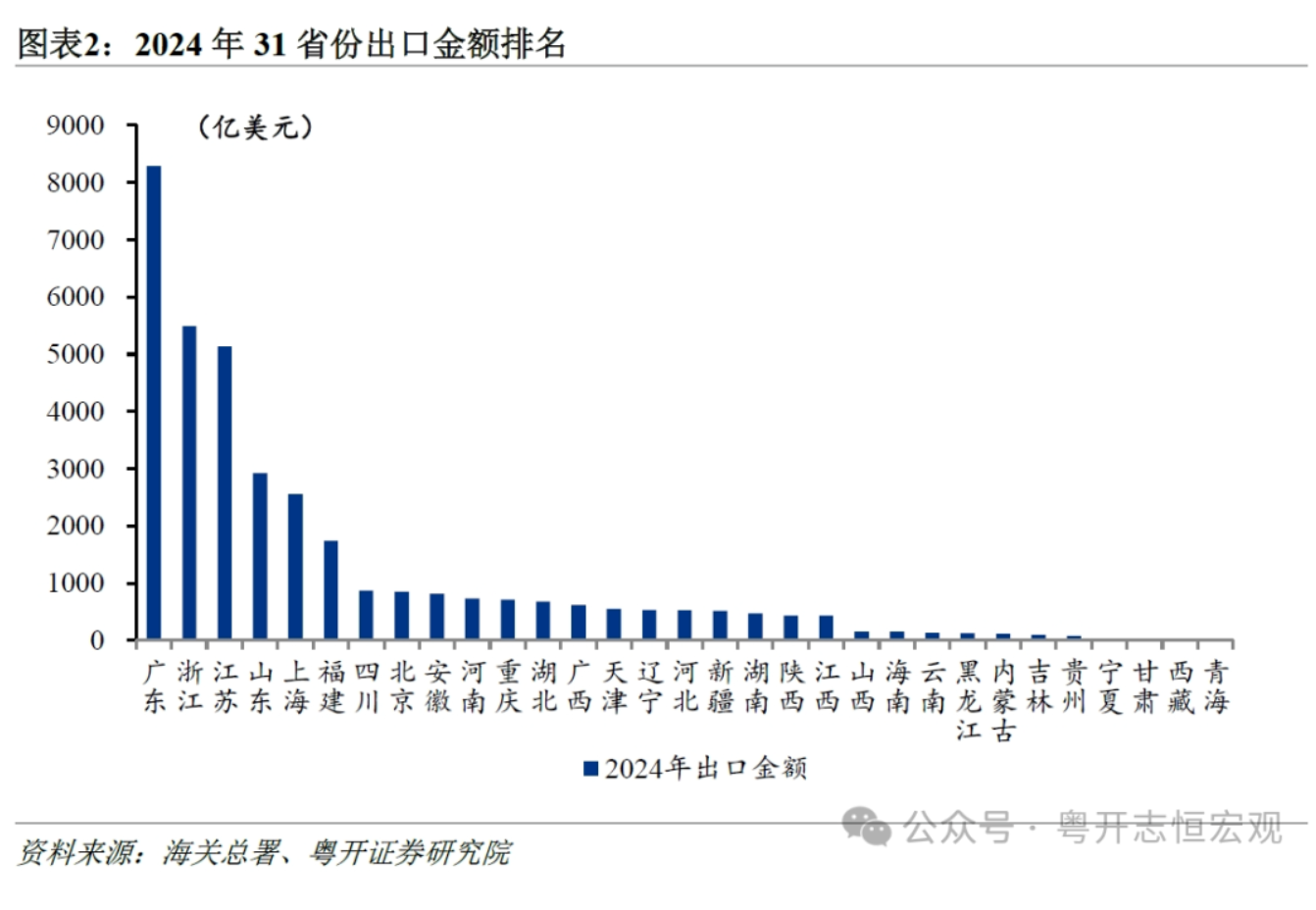

第一,從外貿規模看,東部地區進出口規模較大,廣東、浙江、江蘇出口之和超過半壁江山,廣東、北京、上海進口規模排前三。

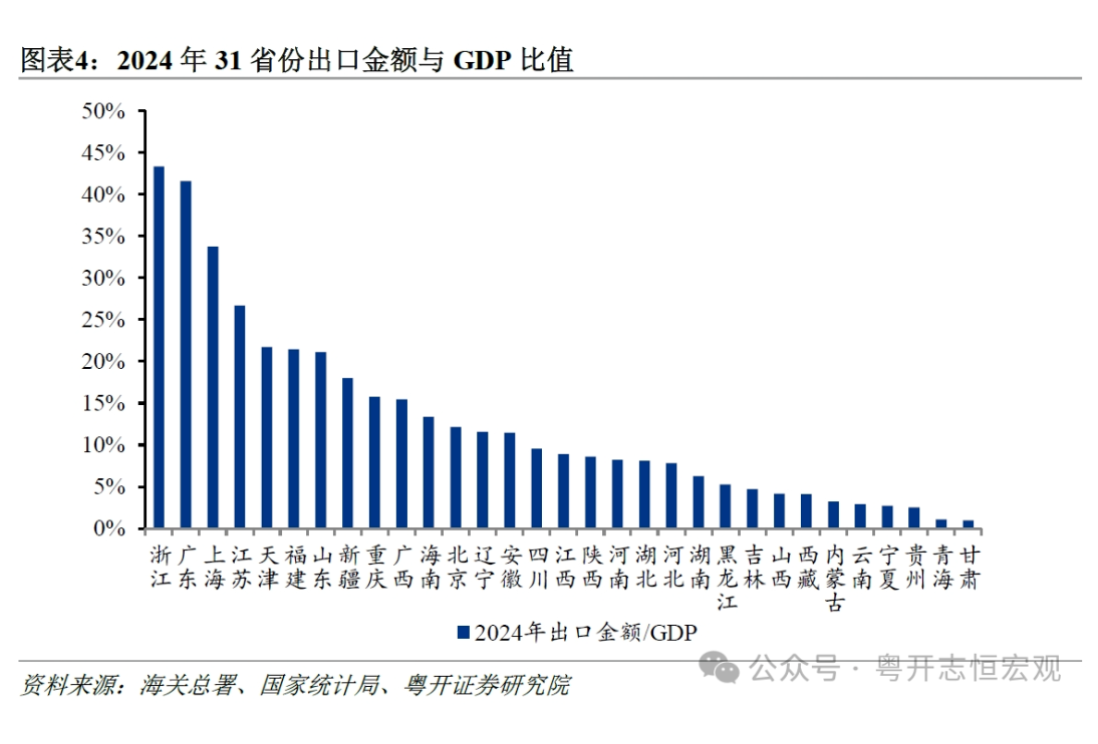

出口金額方面,東部地區受益于競爭力和地理位置,出口規模持續靠前。2024年,我國前六個出口大省依次為廣東、浙江、江蘇、山東、上海、福建,出口金額均在1000億美元以上,遠高于其他省份;其中廣東、浙江、江蘇出口金額分別達8280、5489、5134億美元,三個省份合計占全國出口金額的52.8%。從出口金額/GDP看,2024年浙江、廣東、上海出口依存度最高,分別達到43.3%、41.6%和33.7%。浙江跨境電商較為活躍,是紡織服裝、家具等勞動密集型產品的重要出口地;廣東依托全球電子制造中心,出口機電產品規模較高;上海作為高端制造業樞紐,進口核心零部件加工后再出口。

進口金額方面,出口大省的進口規模排名同樣靠前,進口能源品、消費品等豐富了國內生產供給。2024年,廣東、北京進口金額分別達4526、4220億美元,分列全國前兩位;其中廣東進口電子元件、機械設備零部件為主,北京進口礦物燃料、奢侈品較多。北京作為央企總部和金融中心,石油等礦物燃料的進口貿易數據多歸集于此,如中石油、中石化、中海油等;同時,作為高消費城市和奢侈品交易樞紐,黃金等高端商品的進口需求旺盛。上海、江蘇、浙江、山東、福建進口金額均超過1000億美元。從進口金額/GDP看,2024年上海、天津、廣東進口依存度最高,分別達到45.5%、23.4%和22.7%。其中,上海進口依存度顯著高于其他省份,源于我國芯片與高端設備主要通過上海口岸,以及外高橋保稅區中奢侈品、醫藥品等商品進口規模較大。

第二,從貿易差額看,廣東、浙江、江蘇三個東部出口大省對我國貿易順差的貢獻突出,合計占全國的97.9%;逆差較大的省份主要是北京、上海。2024年,全國有21省份進出口為順差;其中廣東、浙江、江蘇的貿易順差規模最大,貿易順差合計占全國97.9%;北京、上海、黑龍江等10個省份為逆差。

第三,從外貿依存度看,廣東、浙江、江蘇等經濟大省外貿依存度較高,受到外需影響較大。從外貿依存度(進出口總額/GDP)看,全國前九名被中東部省份包攬。2024年,上海、北京外貿依存度超過70%,排名前兩位;經濟大省中,廣東、浙江、江蘇、福建、山東外貿依存度分別達64.3%、58.4%、41.0%、34.4%、34.3%,均高于全國平均水平(32.5%),外貿依存度較高的省份受外需影響較大。從城市來看,2024年,全國有8個地級市(副省級城市)外貿依存度超過100%,分別是崇左、舟山、儋州、金華、深圳、東莞、防城港、廈門。

第四,從出口區域看,中東部省份對美歐發達市場的出口份額較高,西部省份對共建“一帶一路”國家和地區的出口份額較高。2024年,美國是廣東、江蘇、河南、山西4個省份的第一大出口市場;而隨著中歐班列穩定開行、運輸效率不斷提升,歐盟已經成為浙江、上海、安徽等8個省份的第一大出口市場。同時,中國持續擴大對外開放,共建“一帶一路”倡議推動對新興市場的出口增長。從各省份出口結構看,對共建“一帶一路”國家出口份額排名靠前的都是西部省份,2024年,新疆、青海、廣西出口金額分別有91.2%、81.3%、80.9%是對共建“一帶一路”國家的出口。

第五,從出口商品看,機電產品是多數省份的主要出口產品,江蘇、廣東機電產品出口規模及占比較高,浙江、福建勞動密集型產品出口占比超過四分之一。2024年,機電產品出口約占全國出口的59.4%。分省份看,重慶、陜西的機電產品占全省(直轄市)出口金額的份額超80%,位居全國前兩位;經濟大省中,四川、江蘇、上海、廣東、河南機電產品出口份額分別達74.9%、68.7%、68.1%、65.6%、63.6%,均高于全國平均水平;其中重慶的筆記本電腦、四川的平板電腦、河南的智能手機出口金額全國領先。新商品方面,以電動汽車、鋰離子蓄電池、光伏產品“新三樣”為代表的產品出口需求旺盛,是穩外貿的重要抓手。2024年,山西、河北、內蒙古、河南“新三樣”產品出口分別增長199.4%、77.6%、45.3%、21.6%;近年來青海的光伏產品、陜西的電動汽車、福建的鋰離子蓄電池出口快速增長,上述三省2024年“新三樣”產品出口占全省出口金額的份額分別達18.2%、13.7%、10.3%。傳統商品方面,浙江、福建、山東等省份在勞動密集型產品具備比較優勢。2024年,浙江、福建、山東勞動密集型產品出口占全省出口金額的份額分別達30.4%、27.3%、18.7%;浙江和山東紡織服裝出口分別占全省出口的16.8%和10.2%。

第六,從企業性質看,多數經濟大省民企占進出口總額的比重超過一半,上海、四川、陜西的外資企業占比超過一半。

全國層面,民營企業占進出口總額的“半壁江山”,2024年,全國民營企業進出口24.33萬億元,增長8.8%,占我國外貿總額的比重提升至55.5%。省份層面,多數省份民企占進出口總額比重超過一半。西藏、新疆外貿規模體量較小,民企占進出口總額的比重超過90%。主要經濟大省民營企業占比超過一半,浙江、湖南、山東、河南、廣東、福建民營企業進出口占比分別高達80.8%、77.7%、75.0%、70.5%、64.6%、59.9%。

從外企看,得益于新時代對外開放政策,四川、陜西外資企業對進出口的貢獻較高。2024年,江蘇、四川、陜西、上海外企占進出口總額的比重排名靠前,分別達46.6%、51.3%、54.1%、55.7%。江蘇、上海保持外資大省地位2024年實際利用外資規模位居全國前兩位。四川近年來借助構筑向西開放戰略高地的契機,四川吸引外資規模連續6年居中西部地區第一,西門子等外資企業入駐提高了四川參與國際貿易競爭力。陜西打造電子信息、汽車制造等行業的出口優勢,吸引美光科技、三星、采埃孚等跨國公司加大在陜投資力度,外企對外貿的拉動作用明顯。

從國企看,國企進出口占比較高的省份,能源、醫藥、化工等產業外貿優勢明顯。2024年,北京、黑龍江、甘肅國有企業占進出口總額的比重超過一半,分別達71.7%、61.2%、54.8%。北京地區主要是中央石化企業進出口規模較大;甘肅醫藥集團、甘肅科技集團等國有企業出口化工材料、中醫藥產品較多。

第七,從貿易方式看,浙江、山東一般貿易占比較高,江蘇、廣東、福建、四川、河南等省份加工貿易占比較高。近年來,我國進出口總額中,一般貿易占比持續提升,2024年升至64.2%,反映出我國外貿自主發展能力在不斷增強;而加工貿易占比下降至18.0%,這是現實的也是自然的。隨著外貿新業態高速發展,貿易方式不斷豐富,保稅物流貿易進出口占比提升至14.2%、邊境貿易及其他方式占比3.6%。

分省份看,浙江、山東的一般貿易占比普遍較高,分別達77.8%、64.8%;而廣東、江蘇一般貿易占比低于60%,與當地外資企業較多,來料加工、進料加工貿易金額較高有關。福建、河南、四川、重慶、山西、陜西較為依賴加工貿易,2024年加工貿易進出口金額占比均超過1/3,遠高于全國平均水平,可能面臨國際供應鏈不確定性的影響。青海、黑龍江等省份外貿以國內企業為主、外資企業較少,一般貿易進出口金額占比超過80%。

上海、廣東等省份保稅貿易加快發展,新疆、廣西等西部省份邊境貿易持續擴容。特別是綜合保稅區數量增加,發展保稅物流和跨境電商成為外貿新的增長點。

(作者系粵開證券首席經濟學家、中國首席經濟學家論壇理事)

第一財經獲授權轉載自微信公眾號“首席經濟學家論壇”。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。