人工智能技術與移動通信設備的融合持續加深,催生了新一輪移動通信需求。中國人工智能手機(AI手機)也將成為智能手機進入存量市場后培育新動能的關鍵著力點。

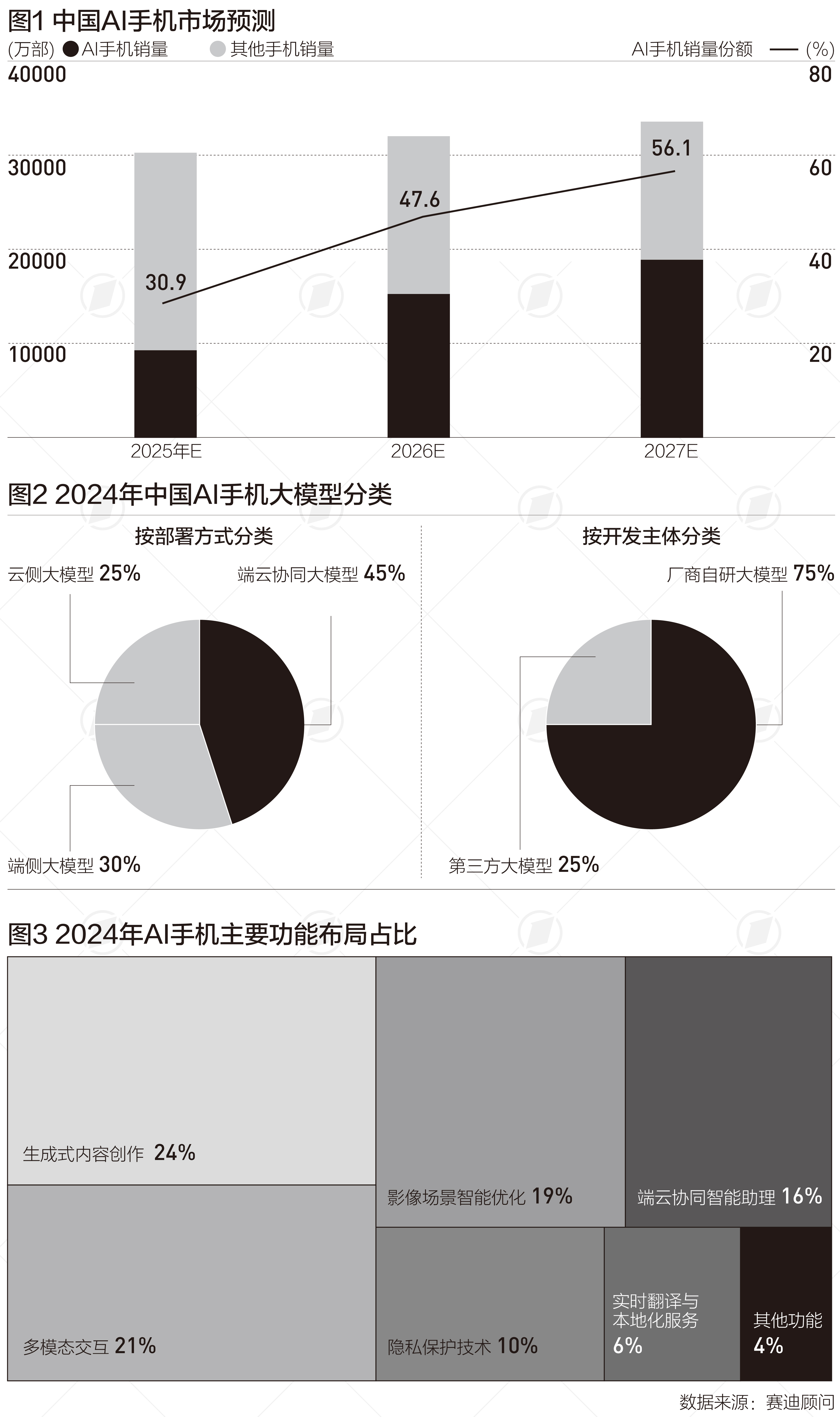

賽迪顧問近日發布的報告(下稱“報告”)顯示,未來三年, AI手機市場將呈現高速增長態勢,2027年銷量預計將達到18645.9萬部,在智能手機整體市場中占比躍升至56.1%。“端側主導、生成式創新與硬件突破驅動市場高速增長。”

此外,賽迪顧問此前發布的2024年AI手機發展洞察報告顯示,中國智能手機企業在AI手機研發投入力度加大,技術優勢明顯,兼顧高端和中端市場。2023年,中國AI手機銷售量達到1100萬部,占全球AI手機銷售量22%。2024年,中國市場的新型AI智能手機出貨量預計將超過3500萬部,預估市場占有率為12%,并在未來幾年中持續增長,到2027年新型AI智能手機出貨量將達到2.2億部。

報告稱,上述增長既得益于眾多廠商通過集成生成式AI等功能引發的新型換機潮,也緣于硬件端側部署的AI專用計算單元顯著提升設備性能。隨著手機交互能力提升與供應鏈升級進程加速,AI手機正從規模擴張階段向深度滲透階段邁進,逐漸成為中國手機消費市場的主流選擇。

AI手機產業的上中下游鏈條正在逐步構建,向完整生態系統逐漸靠攏中。上游涵蓋系統設計和原材料供應、芯片設計和大模型部署等技術,混合算力供給與大模型生態為AI手機提供了軟硬件基礎。中游是手機設計與制造組裝,主要負責AI手機的功能設計,并將上游的硬件與軟件集成,逐步形成智能體與原聲服務組件生態。

由于AI手機是滿足多模態融合交互、內嵌專屬智能體、深度集成人工智能技術的智能移動終端的具象體現,此類移動通信設備不僅具備傳統智能手機的功能,如通信、娛樂和辦公,還通過AI技術提供更加智能化的服務。根據報告,目前AI手機端側AI逐步成熟,生成式內容創作成為AI手機核心功能。

報告稱,中國AI手機市場中端云協同大模型以45%的占比領跑市場;根據開發主體,廠商自研大模型以75%的占比成為主流技術路徑。2025年中國AI手機NPU算力預計將達100TOPS,支持170億參數大模型本地化部署。到2027年,預計NPU算力提升至150TOPS,端側大模型參數規模擴容至240億量級。硬件性能升級將有效支撐更大規模模型的端側部署,推動AI任務本地化處理能力持續增強。

對于未來AI手機的發展,賽迪建議推動AI手機核心技術攻關,打造人機交互新載體,并構建AI手機上下游產業鏈,共建AI手機行業標準。

例如,攻關AI手機核心技術,需要推動AI技術與智能終端有機結合,解決高規格模型的內存問題,提高大語言模型的準確程度和理解深度。AI手機廠商加大對AI技術和智能終端結合領域的研發投入,支持AI手機關鍵技術和核心組件的研究。企業與科研單位聯合,加大用于邊緣計算的AI芯片研發力度,研究多模態傳感器融合技術,保障AI手機能夠在本地進行復雜的AI任務處理,促進AI技術在智能終端的廣泛應用。

另外,以政府為牽引成立AI手機行業標準化委員會。聯合企業、科研機構和行業專家,共同制定和推廣中國AI手機的技術標準和規范,并積極參與國際AI手機標準的制定,借鑒國際先進經驗,推動中國標準與國際標準的接軌和融合。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。