一、4月信貸擾動因素較多,信貸結構長期呈趨勢性改變

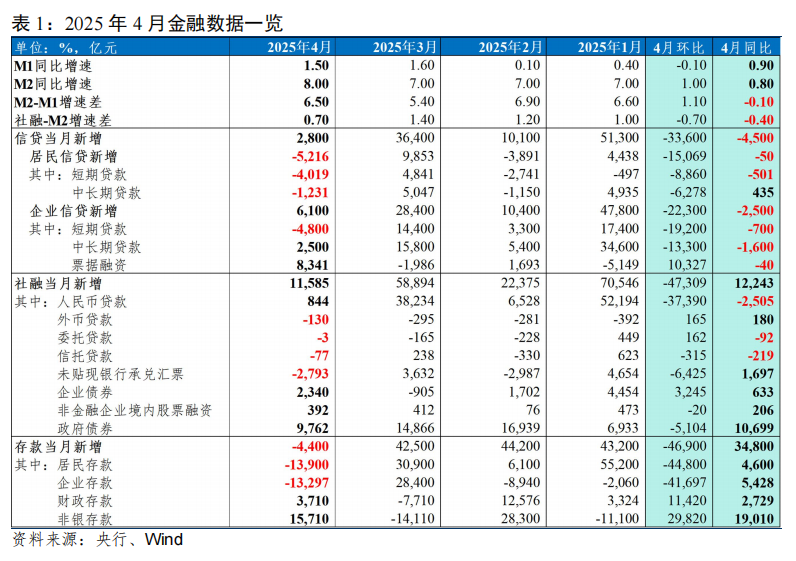

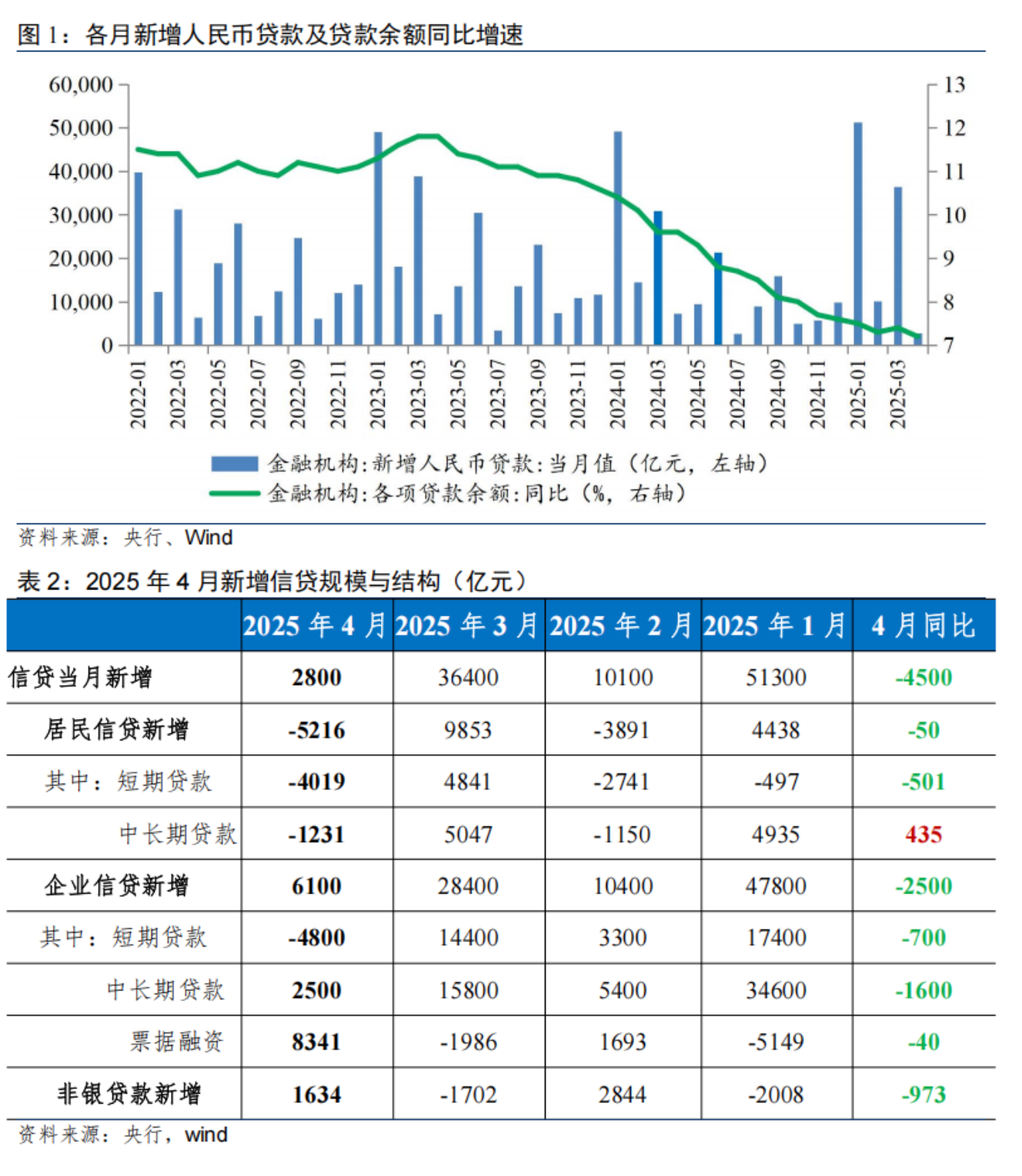

4月人民幣貸款增加2800億元,同比少增4500億元,信貸增速7.2%,環比回落0.2個百分點,4月信貸數據受到短期和中長期多重因素擾動。

其一,4月為傳統信貸小月,在一季度信貸投放“靠前發力”后,新增貸款規模環比會出現較明顯回落。

其二,進入4月,全球經貿摩擦加大,內外部不確定性上升,對市場預期和出口增長形成擾動,外貿企業、產業鏈上下游及居民相關信用擴張節奏放緩。

其三,去年以來,地方化債進程不斷加快,也在一定程度上影響了信貸增速表現。從去年四季度到今年4月,累計用于化債的特殊再融資專項債發行約3.6萬億元,對應置換的貸款約2.1萬億元,還原后4月末人民幣貸款增速維持在8%以上,保持較高水平。

需要注意的是,單月數據對信用擴張及需求恢復情況指向性不強。結合當前情況看,伴隨三部委一攬子增量政策出臺以及中美經貿談判取得實質性進展,后續信用穩定的基礎得以夯實。

從信貸結構看,對公仍是信用擴張的“壓艙石”,票據、中長貸形成主要支撐,零售投放景氣度季節性回落。

(一)關稅擾動下企業短貸受制約,中長貸和票據形成支撐

4月企(事)業單位貸款增加6100億元,同比少增2500億元。其中,短期貸款、中長期貸款、票據融資增量分別為-4800億、2500億、8341億元。

季節性效應和關稅擾動下,4月對公短貸回落。關稅影響下,4月制造業PMI回落至49.0%,接近去年8月水平,其中出口新訂單指數回落4.3個百分點至44.7%,為2023年以來的最低水平。關稅政策不確定性下企業資本開支意愿減弱,需求不足的狀況短期有所加劇,拖累企業短貸;此外,3月對公短貸增長較多,也存在跨月后短貸集中到期情況,進而對4月貸款增長形成制約。

票據、中長貸正增形成對公貸款主要支撐。高頻數據顯示,4月石油瀝青、螺紋鋼裝置開工率、水泥發運率周均值分別為28.2%、41.7%、41.5%,環比分別提升1、0.2、5.4個百分點,基建相關高頻數據表現較好,延續3月以來回升態勢;疊加制造業投資保持較高增長水平、房地產“白名單”項目貸款撥付加快,均對企業中長期貸款形成支撐。

4月票據利率中樞下移,也指向票據需求仍在。1M、3M中短期票據轉貼利率分別自3月末2.13%、1.7%回落至4月初1.44%、1.16%附近,4月21日波動下行至1.05%、0.98%的低點,之后再度回升至月末1.53%、1.12%點位。從利率中樞看,4月1M、3M期轉貼利率月度均值分別為1.34%、1.04%,環比3月下行33bp、46bp。

后續看,中美互相大幅下調關稅,外貿及相關的制造業活躍度將得以穩固,疊加降準降息落地,以及三部委政策對于科技創新、支農支小、小微民企、資本市場、房地產等重點領域和薄弱環節的定向支持,對公領域的信貸景氣度有望延續。

(二)新房銷售放緩,消費貸“量價均衡”,居民貸款回落

4月住戶貸款減少5216億元,同比多減50億元。其中,居民短貸和中長貸分別減少4019億元、1231億元,同比分別多減501億元、少減435億元。4月消費貸降價促銷降溫、新房銷售邊際回落,疊加消費需求仍待繼續提振,4月居民端增長放緩。

居民中長貸方面,一季度地產小陽春之后,4月房地產銷售增長動能略有放緩;此外考慮到3月部分低價消費貸集中提款,可能對4月按揭早償形成一定擾動。

克而瑞數據顯示,百強房企4月銷售操盤金額環比下降10.4%,同比下降8.7%。中指研究院數據顯示,4月單月,TOP100房企銷售額同比下降16.9%,較3月單月降幅有所擴大。但同時,4月重點城市二手房成交量整體延續同比增長態勢,一線城市中,深圳、上海、北京、廣州分別同比增長37%、30%、17%和13%;二線城市中成都、杭州、南寧成交套數分別同比增長20%、16%、14%。整體來看,樓市交易活躍度較3月有所回落,但新房、二手房成交情況有所分化,重點城市二手房交易形成一定托底,居民中長貸同比少減。

居民短貸方面,4月促消費等穩增長政策延續,汽車銷量大幅增長近10%;但4月起商業銀行上調信用消費貸產品利率至3%及以上,以減少“內卷”造成的潛在風險上行。伴隨非房消費貸價格戰降溫,從“以價換量”向“量價均衡”逐步過渡,消費貸投放量亦有所回落。

后續看,我國經濟政策的著力點仍在于擴大國內需求,大力提振消費,特別是服務消費的升級擴容。為此,5月7日央行新設5000億元“服務消費與養老再貸款”,發放對象擴展至26家金融機構,激勵引導銀行加大對住宿餐飲、文體娛樂、教育等服務消費重點領域和養老產業的金融支持,更好滿足群眾消費升級的需求。

年初兩會也為當前促消費做好頂層設計,從供需兩端同時發力。需求端關鍵是解決好就業、收入和社會保障等問題,增強居民消費能力;供給端關鍵是增加高質量消費品的供給,提升居民消費意愿。在這個過程中,通過強化財政、貨幣、產業、就業和社保等政策協同,來共同促進居民端信用長期穩定。

(三)信貸增量投向明顯改變,帶動信貸存量結構趨于優化

從企業和居民角度看,2020年末至2025年一季度末,企業貸款占比由63%升至68%,居民貸款占比相應由37%降至32%,“一升一降”的背后,信貸資金更多投向實體企業,居民融資需求下降也與買房投資等更趨理性有關。

從行業投向看,2020年末至2025年一季度末,在全部中長期貸款中,制造業占比由5.1%升至9.3%,消費類行業占比由9.6%升至11.2%,而傳統的房地產和建筑業占比由15.9%降至13%,代表經濟轉型方向的新質生產力領域、大力提振內需的消費領域,得到更多金融資源的支持。

同時,融資成本也在“往下走”,讓利實體成效明顯。央行數據顯示,4月份企業新發放貸款加權平均利率約為3.2%,比上月低約4個基點,比上年同期低約50個基點;個人住房新發放貸款加權平均利率約為3.1%,比上年同期低約55個基點。

二、積極財政和低基數效應下,社融增速延續上行

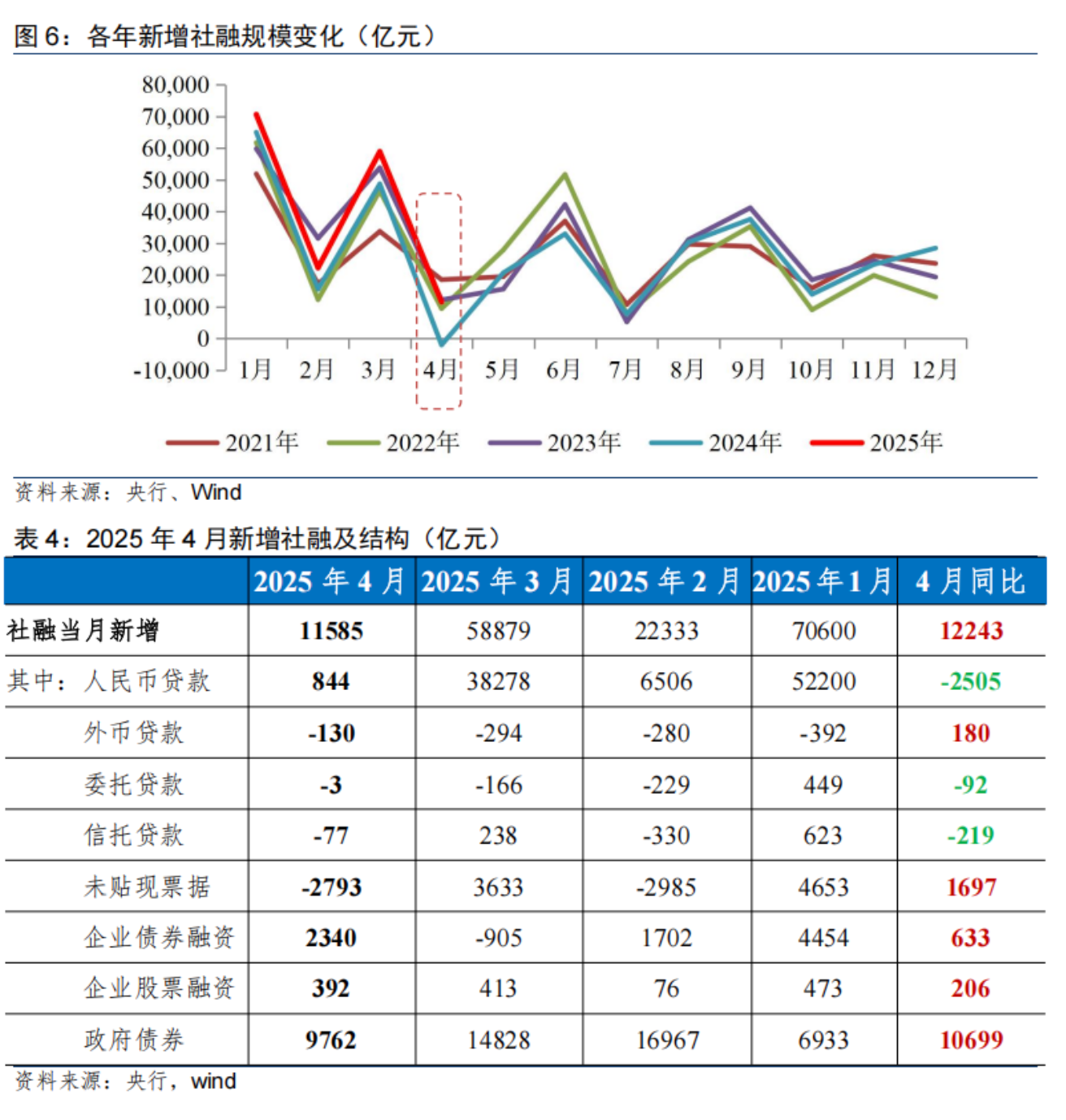

4月新增社融1.16萬億元,同比大幅多增1.22萬億元,社融增速8.7%,環比提升0.3個百分點。在去年同期社融負增長的背景下,4月社融同比大幅多增,社融增速呈穩步上行態勢。

結構上,今年財政支持力度大、發債節奏快,支持擴內需、寬信用,政府債券對社會融資規模形成有力支撐,此外未貼現銀行承兌匯票和企業債券等也形成一定拉動。

4月政府債凈融資9762億元,同比大幅多增1.07萬億元。

在財政政策“更加積極”的要求下,今年一季度國債發行節奏快于往年同期,專項債自審自發地區發行提速,對社融形成較強支撐。一季度,國債累計發行3.3萬億元,凈融資1.5萬億元;地方債累計發行2.8萬億元,凈融資2.6萬億元,其中新增專項債發行1萬億元,用于置換的再融資債券發行1.34萬億元。

4月17日,財政部公布1.3萬億元超長期特別國債發行安排,4月24日啟動首期超長期特別國債和5000億元注資特別國債的發行,二季度政府債發行繼續加快。

4月政治局會議要求“加快地方政府專項債券、超長期特別國債等發行使用”,加之專項債“自審自發”加速推進,預計二季度政府債凈融資額有望達到4.3萬億元左右,繼續支撐社融維持在相對高位。

4月企業債券融資新增2340億元,同比多增633億元,也是社融的一大拉動項。

4月流動性相對充裕,受季節性因素和發行利率低位拉動,信用債融資大幅提升。其中,產業債發行量和凈融資均增加;城投債發行量減少,凈融資為負且融資缺口環比擴大。

后續看,5月7日一攬子政策強化對科技創新債券的支持,有助于信用債市場的擴容。一方面,創設科技創新債券風險分擔工具,突破傳統信用債單一增信的模式,通過央地風險共擔和市場化風險定價結合,降低科技創新企業的發債門檻;另一方面,近期金融機構也在積極參與首批科創債的投資和發行承銷等工作,助力債券市場“科技板”啟航。

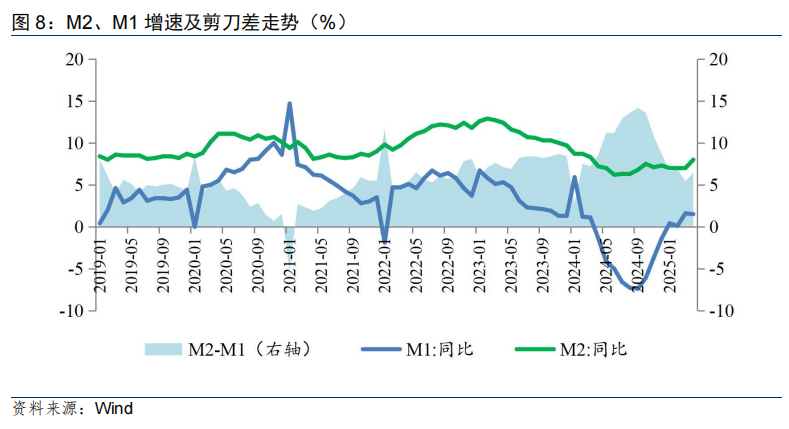

三、低基數效應下M2增速明顯上行,M1增速相對穩定

4月末,廣義貨幣(M2)余額同比增長8%,較上月大幅上行1個百分點;M1余額同比增長1.5%,較上月末小幅回落0.1個百分點。

4月M1增速小幅回落,保持相對穩定。一方面,4月為傳統稅收大月、政府債發行繼續加快,財政多收少支對居民、企業存款形成擠出效應,財政存款與一般存款間“蹺蹺板”顯現,影響M1表現。4月財政存款新增3710億元,同比多增2729億元,對公和居民存款累計減少2.7萬億元。同時,理財規模季節性擴容,部分居民存款向表外轉移。

另一方面,政府債發行節奏前置,地方化債進程加快,財政資金撥付落地對相關企業活期存款也形成一定支撐。1~4月地方特殊再融資債累計凈融資1.5萬億元,地方城投等相關企業賬面資金情況修復。尤其是去年同期金融“擠水分”作用下,M1出現超季節性負增長,低基數下增速維持穩定。

低基數效應下,M2增速明顯上行。一是去年同期整頓存款“手工補息”,金融數據“擠水分”較為明顯,企業活期存款向非銀體系轉移,當月M2新增-3.6萬億元,同比多減近3萬億元,形成較低的基數效應。二是今年以來,債券市場雙向波動,沒有出現去年的單邊上漲態勢,存款也未出現去年的大量“搬家”情況,4月對公和居民存款同比少減超1萬億元,對M2同比增速也形成一種正向上拉作用。

后續看,隨著低基數效應的遞減,未來M2同比增速會恢復到今年前幾個月的正常增長水平。

四、內外利好拉動,金融總量有望保持合理增長

從金融數據可以看出,在季節性效應、關稅沖擊以及債務置換等多因素影響下,4月新增信貸有所回落,但政府債發行等支撐下,社融增速呈穩步走高態勢,今年以來金融對實體經濟的支持力度總體不減。

單月數據對信用擴張及需求恢復情況的指向性不強,化債加快下由貸款轉變為債券,也不影響金融支持力度。伴隨5月一攬子穩增長政策出臺、中美經貿談判取得重大進展,以及二季度財政政策進一步加力,后續金融總量有望保持合理增長。

總體看,政策正著力推動一攬子增量政策落地顯效,并強化科技創新等金融支持,夯實經濟長期發展根基,以經濟穩定和高質量發展的確定性應對外部環境變化的不確定性,這有助于改善預期、提振市場信心。在此過程中,銀行機構將加大信貸投放力度,保持信貸總量合理增長,并通過“聚焦重點、有進有退”,促進信貸結構進一步提質增效。

在傳統信貸之外,銀行等金融機構也將通過股債貸聯動,為科技企業等提供全周期、全場景金融服務,更好發揮政策成效、穩定金融總量。

(溫彬系中國民生銀行首席經濟學家,張麗云民生銀行研究院金融市場研究中心主任)

第一財經獲授權轉載自“民銀研究”微信公眾號。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。