關(guān)稅預(yù)期搖擺,銅價重拾漲勢。

本周銅價持續(xù)沖高,截至6月6日收盤,滬銅期貨收于78930元/噸,日內(nèi)漲810元。

倫敦金屬交易所(LME)銅期貨本周錄得四連漲,并觸及9809美元/噸,創(chuàng)近兩個月新高,紐約商品交易所(COMEX)銅期貨五連漲,價格更是一度飆升至5.06美元/磅,距離今年3月創(chuàng)下的5.37美元/磅歷史高位僅一步之遙。

交易人士分析稱,這輪漲勢和3月份銅價狂飆的行情有相似之處,是美國關(guān)稅預(yù)期引發(fā)的全球庫存"大轉(zhuǎn)移"、礦端供應(yīng)緊張與需求復(fù)蘇的復(fù)雜博弈。但在經(jīng)歷過3月行情后,市場可能對此敏感性會有所下降。

今年3月份,LME銅價突破1萬美元/噸,五礦期貨有色研究員吳坤金分析稱,海外貿(mào)易局勢相對反復(fù),盡管美國提高鋼鐵關(guān)稅對美銅形成向上的脈沖刺激,但總體情緒面持續(xù)性待觀察。產(chǎn)業(yè)上看銅原料供應(yīng)較為緊張,但加工費邊際企穩(wěn)和精廢價差擴大使得供應(yīng)緊張情緒邊際緩和,疊加消費端韌性有所減弱,預(yù)計銅價上漲仍面臨阻力。

價差走闊,銅市套利交易再起

盡管關(guān)稅政策尚未正式落地,但市場已提前反應(yīng)。

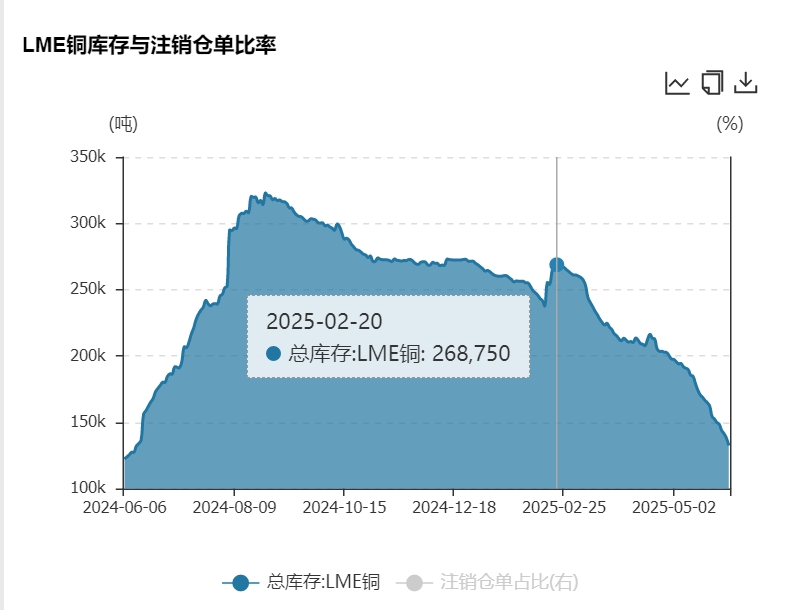

倫敦金屬交易所(LME)的銅庫存自2月中旬以來銳減,約從27.09萬噸下降至當(dāng)前的13.24萬噸(6月5日),降幅超51%,且當(dāng)前庫存較近五年相比維持在平均水平。

同時LME銅庫存的快速去化與紐約COMEX銅庫存激增形成鮮明對比。截至6月5日,COMEX銅庫存為18.68萬噸,較上一交易日增加1200噸。而今年2月,COMEX銅庫存還不足10萬噸。

“交易商預(yù)期美國將對銅征收關(guān)稅,希望從美國銅價上漲中獲利,大量銅庫存從倫敦金屬交易所被轉(zhuǎn)移至美國。”交易人士分析稱,近日美國總統(tǒng)特朗普表示將進口鋼鐵和鋁的關(guān)稅從25%提高至50%,市場預(yù)期銅進口受到關(guān)稅政策影響的可能進一步加大。

由于倫敦銅庫存加速轉(zhuǎn)運至美國,COMEX銅價較LME銅價溢價一度突破1600美元/噸,創(chuàng)歷史最大套利空間,吸引全球銅庫存加速流向北美。上述交易人士進一步分析稱,若庫存持續(xù)外流,可能引發(fā)擠倉風(fēng)險。

“目前COMEX銅期貨與LME銅期貨價差仍在700美元以上,后續(xù)LME庫存將延續(xù)降庫趨勢。”新湖期貨預(yù)計,在COMEX與LME套利空間下,美國市場虹吸效應(yīng)仍在,倫敦銅庫存持續(xù)下降后,國內(nèi)及LME市場現(xiàn)貨會出現(xiàn)供應(yīng)偏緊。

不過山金期貨投資咨詢部負(fù)責(zé)人王云飛對第一財經(jīng)分析稱,當(dāng)前銅價走勢呈現(xiàn)“政策定價主導(dǎo)、基本面邊際弱化”特征。但是特朗普關(guān)稅對銅市的實際影響有限。當(dāng)前COMEX銅期貨對LME的溢價來看,盡管依然處于高位,但價差已較前期明顯回落,另一方面近期的波動也大幅增加。伴隨著美銅庫存的持續(xù)攀升,未來套利交易存在逆轉(zhuǎn)風(fēng)險。

美經(jīng)濟數(shù)據(jù)疲軟,銅價能否向上突破?

“銅價突破技術(shù)水平后,投機者繼續(xù)買入支撐了銅價繼續(xù)上漲。”上述交易人士稱。

資金流向方面,多頭回歸推動銅價重拾漲勢。美國商品交易管理委員會(CFTC)最新公布,截至2025年5月27日當(dāng)周,COMEX銅期貨報告多頭持倉增加2640張或1.38%,至193581張;非商業(yè)性凈多頭頭寸增加1543張,至22581張,占比為10.8%。總持倉為208601張,環(huán)比增加3496張或1.7%,總交易者數(shù)為264家。

宏觀面上,最新公布的ADP數(shù)據(jù)顯示,美國5月僅新增3.7萬個就業(yè)崗位,遠低于市場預(yù)期的11.4萬。這一被稱為“小非農(nóng)”的數(shù)據(jù)創(chuàng)下去年3月以來新低,經(jīng)濟學(xué)家因此預(yù)測,美國5月非農(nóng)就業(yè)報告將顯示,就業(yè)增長將較4月放緩,且失業(yè)率預(yù)計維持在4.2%不變。

另外美國勞工部發(fā)布的數(shù)據(jù)顯示,5月31日當(dāng)周,美國首次申請失業(yè)救濟人數(shù)為24.7萬人,高于預(yù)期的23.5萬人,且升至去年10月5日當(dāng)周以來的最高水平。

新湖期分析稱,長期看,美國經(jīng)濟數(shù)據(jù)走弱壓制銅價上漲空間。而且因中美關(guān)稅緩和,市場對美聯(lián)儲降息預(yù)期推遲至9月,宏觀面缺乏利多驅(qū)動。

產(chǎn)業(yè)面上,隨著傳統(tǒng)淡季深入,市場需求預(yù)計繼續(xù)收縮,基本面對銅價支撐減弱。SMM(上海有色網(wǎng))數(shù)據(jù)統(tǒng)計,6月銅開工率將進一步降至47.11%,環(huán)比下滑3.51個百分點。

此外,當(dāng)前銅價居高不下,進一步抑制下游采購需求。在原料成本高企及供應(yīng)偏緊的背景下企業(yè)備庫策略趨于謹(jǐn)慎,多以低庫存運營為主。SMM分析認(rèn)為,6月企業(yè)原料庫存或繼續(xù)下降,而成品庫存難有明顯改善,行業(yè)短期仍將面臨較大壓力。

供需面看,王云飛認(rèn)為,當(dāng)前全球精銅并不短缺,2025年全球精銅供需面臨走弱風(fēng)險,銅礦供應(yīng)恢復(fù)使供應(yīng)彈性高于去年,加工費走弱反映冶煉過剩問題,而非整體供應(yīng)不足。

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。