當(dāng)?shù)貢r間周三(28日),美國總統(tǒng)特朗普在回應(yīng)其關(guān)稅政策和“TACO交易”相關(guān)問題時表示,“你管這叫膽怯?”,“這叫談判”。

特朗普在回答提問時評價這一問題“令人討厭”。“如果我不加征50%的關(guān)稅,如今他們(歐盟)就不會來此談判了。”特朗普補充道,“可悲的是,當(dāng)我和他們達(dá)成一項更加合理的協(xié)議時,有人會評價說,‘哦,他是膽小鬼。他是膽小鬼’,這真是難以置信。”

近日,在華爾街,因特朗普關(guān)稅政策而衍生出一種被戲稱為“TACO交易”(TACO trade)的交易策略。這一縮寫為墨西哥卷餅的交易術(shù)語由專欄作家羅伯特·阿姆斯特朗(Robert Armstrong )創(chuàng)造,意為“特朗普總是膽怯”(Trump Always Chickens Out),指的是特朗普在貿(mào)易談判之初宣布高額關(guān)稅,導(dǎo)致市場暴跌,隨后又暫停或降低關(guān)稅,從而推動市場反彈的過程。由此,投資者通過特朗普關(guān)稅威脅后的逢低買入獲利。

本周二,受特朗普推遲對歐盟征收新一輪關(guān)稅的消息提振,美股三大股指大幅收高,道指勁升近750點,標(biāo)普500指數(shù)和納指分別上漲2.05%和2.47%。

事實上,標(biāo)普500指數(shù)距離2月19日創(chuàng)下的6,144.15歷史高位紀(jì)錄僅差4.3%。

研究機構(gòu)Sevens Report Research創(chuàng)始人湯姆·埃塞耶(Tom Essaye)在周三的一份報告中寫道,至今為止的交易回報顯示,”TACO交易”是奏效的,在極端關(guān)稅相關(guān)的威脅下買入股票的策略是奏效的。

埃塞耶觀察歸納稱,非必需消費品、科技、金融和能源等周期性板塊往往在關(guān)稅威脅發(fā)出后受到最嚴(yán)重沖擊,但也往往錄得最大反彈幅度。

分析師指出,自特朗普宣布所謂“對等關(guān)稅”并引發(fā)美股暴跌后,標(biāo)普500指數(shù)已反彈約18%。

“本質(zhì)上,特朗普已經(jīng)向投資者證明,他不會真的付諸實施嚴(yán)厲的關(guān)稅。因此,任何在特朗普發(fā)出猛烈關(guān)稅威脅后出現(xiàn)的拋售都被視作買入機會。”埃塞耶在報告中寫道。

分析師也警告稱,雖然關(guān)稅威脅導(dǎo)致的股市波動或仍會帶來短期機會,但投資者需謹(jǐn)慎行事。并且,不要忽視更高的關(guān)稅負(fù)擔(dān)將導(dǎo)致美國經(jīng)濟增速減緩并推高通脹的現(xiàn)實。

無獨有偶,羅森伯格研究公司(Rosenberg Research)的市場經(jīng)濟學(xué)家戴維·羅森伯格(David Rosenberg)表示:“問題是,總統(tǒng)的信譽會在何時受損,因為拖延關(guān)稅的嘗試次數(shù)有限。”

不過,特朗普關(guān)稅引發(fā)的股市跌幅正在逐次遞減,從而削弱了未來“TACO交易”的盈利潛力。

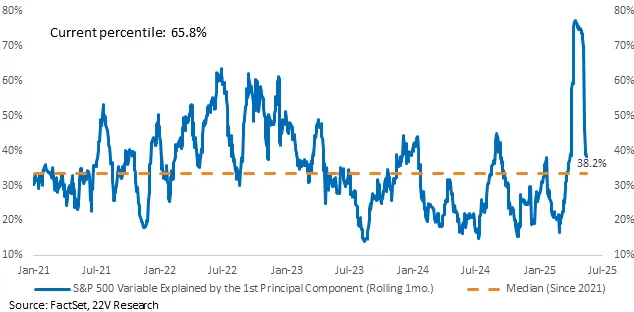

研究機構(gòu)22V Research的丹尼斯·德布斯切爾(Dennis DeBusschere)最近的一項分析發(fā)現(xiàn),自今年4月以來,標(biāo)普500指數(shù)對關(guān)稅的敏感度大幅下降。

數(shù)據(jù)顯示,當(dāng)前標(biāo)普500指數(shù)略超三分之一的每日波動可以用關(guān)稅相關(guān)的新聞來解釋,這與任何可能影響市場的長期因素中值一致。與此相比,這一比例在4月初一度飆升至80%。

埃塞耶寫道,最終決定美股未來能否上漲15%至20%漲幅的是美國經(jīng)濟基本面,而非特朗普的關(guān)稅言論。

幫企客致力于為您提供最新最全的財經(jīng)資訊,想了解更多行業(yè)動態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。